IBK투자증권은 29일 CJ에 대해 상장 계열사에 대한 투자심리 안정이 급선무라며 투자의견 ‘매수’, 목표주가 10만 원을 유지한다고 밝혔다.

김장원 IBK투자증권 연구원은 “CJ CGV가 제3자 배정 유상증자로 1조 원 규모의 증자를 한다. CJ는 600억 원을 참여하고, 완전자회사 CJ올리브네트웍스를 현물출자로 참여할 예정”이라며 “유상증자가 성공하면 CJ CGV의 재무구조가 개선될 전망”이라고 말했다.

김 연구원은 “우선 급한 것이 자본확충이기에 이해는 되지만, 성장 스토리는 영화관이 처한 시장 상황과 경쟁 관계를 감안하면 동의하기 쉽지 않아 보인다”며 “대규모 자본확충으로 수익성이 개선될 여지가 커졌지만, 성장 전망에 대한 이해도를 높이지 않으면 염려가 계속될 수 있다”고 우려했다.

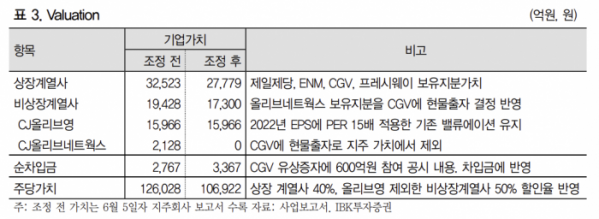

이어 “순자산가치에서 CJ CGV 가치를 제외하고 할인율을 적용하지 않은 올리브영에 상장 계열사만큼의 할인율을 적용해도 지금 주가보다 높다”며 “밸류에이션 기준으로는 매수 의견을 바꿀 이유는 없다”고 짚었다.

김 연구원은 “다만 투자심리가 당장 회복한다고 보기도 어렵다”며 “자본확충이 재무구조 개선 이상의 효과가 나타날 것이라는 믿음이 전제돼야 할 것”이라고 강조했다.

증자 결정이 재무구조 개선을 위한 것이고, 실적이 좋아지는 비상장 계열사에 할인율 40%는 현실성이 낮은 가혹한 기준이다. 밸류에이션 기준으로 매수 의견을 바꿀 이유는 없다고 생각하지만, 투자 심리가 당장 회복한다고 보기도 어렵다. 자본 확충이 재무구조 개선 이상의 효과가 나타날 것이라는 믿음이 전제되어야 할 것이다.