NH투자증권은 26일 S-Oil에 대해 유가와 정제마진 약세로 2분기 실적 약세를 전망하나, 하반기 정제마진의 점진적 반등 기대되면서 현재 주가 수준이 역사적 저점 밸류에이션으로 저가 매력을 보유하고 있다고 봤다. 투자의견은 매수로 유지하되, 목표주가는 기존 10만 원에서 9만 원으로 10% 하향 조정했다. 전 거래일 기준 현재 주가는 7만 원이다.

최영광 NH투자증권 연구원은 "OPEC+ 감산, 미국 SPR 매입 등 공급 축소 요인에도 불구하고 부진한 유가와 정제마진을 반영해 2023년과 2024년 영업이익 전망치를 각각 18%, 6% 하향한다"며 "글로벌 석유 수요-공급 밸런스는 2022년 4분기를 저점으로 매 분기 개선되었으나, 국제유가 및 정제마진은 약세를 지속. 다만, 정제마진 약세의 주요인이었던 디젤 마진이 과거 평균 수준까지 하락했고, 5월부터 소폭 반등하는 중"이라고 짚었다.

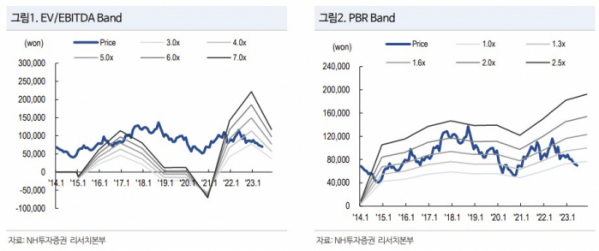

이어 "높았던 기저 부담은 해소된 상황으로 하반기 정제마진 반등을 기대할 수 있다. 유가 및 정제마진 약세가 겹친 2분기 실적이 연중 가장 부진할 것으로 예상되며, 현재 주가 수준은 2023년 기준 PBR 0.9배로 역사적 저점"이라고 했다.

2분기에는 정유 영업익이 적자전환을 시작할 것으로 봤다. 최 연구원은 "2분기 매출액 7조8000억 원, 영업이익 679억 원을 기록하며 시장 컨센서스 크게 하회할 전망"이라며 "정유는 정제마진 약세 및 유가 하락에 따른 재고평가손실(700억 원 추정)로 영업적자 1622억 원을 전망한다. 6월 정기보수 영향으로 최근 정제마진 반등 효과 누리지 못할 것"이라고 부연했다.