하나증권, 투자의견 ‘매수’ 유지…목표주가 15만원 하향조정

하나증권은 26일 아모레퍼시픽에 대해 2분기 실적이 컨센서스를 41% 하회할 전망이라며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 17만 원에서 15만 원으로 하향조정했다.

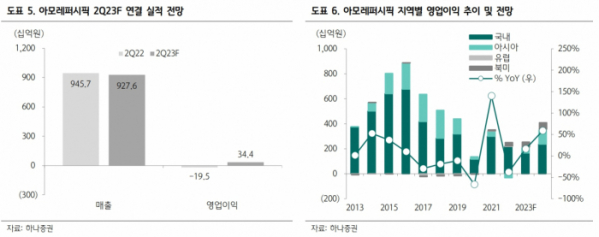

박은정·김다혜 하나증권 연구원은 “아모레퍼시픽의 2분기 실적은 연결 매출 9276억 원(YoY-2%), 영업이익 344억 원(YoY 흑전, 영업이익률 4%)으로 컨센서스를 41% 하회할 전망이다”라고 분석했다.

그러면서 “중국 손익 부진 및 미국 비용 확대에 기인한다”며 “중국 부진 요인은 △설화수 구재고 처리로 매출 차감·재고 폐기 등의 일회성 요인 △설화수 리브랜딩 관련 마케팅 비용 배분 확대 △더딘 시장 회복 등에 기인한다”라고 덧붙였다.

두 연구원은 “중국 손익 하향이 2분기 집중되고, 면세 또한 더딘 회복으로 2023년 아모레퍼시픽의 이익 추정치를 직전대비 11% 하향 조정했다”며 “이에 따라 2023년 아모레퍼시픽의 연결 매출 3.9조 원(YoY-5%), 영업이익 2494억 원(YoY+16%)을 전망한다”라고 했다.

이어 “중국 관련 기대를 상당히 낮췄으며, 중국과 면세 성장률을 각각 -3%, -38% 반영했다”며 “1분기 이후 대중국 관련 부진 예견되며, 기업가치는 추세적으로 하락, 전일 종가 기준 6조 원을 이탈한 상황이다”라고 설명했다.

또 두 연구원은 “성장의 축이 비중국으로 이동 중이다”라며 “향후 중국이 더 이상 리스크가 아닌 옵션으로 작용할 것으로 기대한다”라고 내다봤다.

그러면서 “하반기만 본다면 중국 소비가 기대 대비는 느리나 나아지고 있어 아모레퍼시픽의 이익 체력은 상반기를 저점으로 더 나빠지기는 어려울 것으로 본다”라고 했다.