키움증권은 19일 LS에 대해 ‘배터리 소재 기업을 향하여’라며 ‘매수’를 추천했다. 목표주가는 12만 원으로 높여 잡았다.

김지산 키움증권 연구원은 “LS가 엘앤에프와 합작법인 LS엘앤에프 배터리솔루션을 설립해 배터리 핵심 소재인 전구체 사업에 진출하기로 했다”며 “LS MnM이 황산니켈을 전구체 합작법인에 공급하고, 엘앤에프가 전구체를 공급받아 양극재를 생산하는 밸류체인을 구축하게 된다”고 전했다.

이어 “LS는 황산니켈, 전구체에 이어 폐배터리 재활용 사업까지 진출할 가능성이 높고, 배터리 소재 기업으로서 입지를 강화해 갈 것”이라며 “LS 그룹의 핵심역량인 제련 및 소재, 에너지 기술에 부합하는 성장 전략이며, 분명한 기업가치 재평가 요인”이라고 덧붙였다.

합작법인은 전구체 생산능력을 단계별로 2만톤, 4만톤, 12만톤으로 늘려갈 계획으로 알려졌다. 양산 목표는 2025~2026년이다. 2차 4만톤 생산능력 기준으로 8000억 원의 매출이 발생할 거란 예측이다.

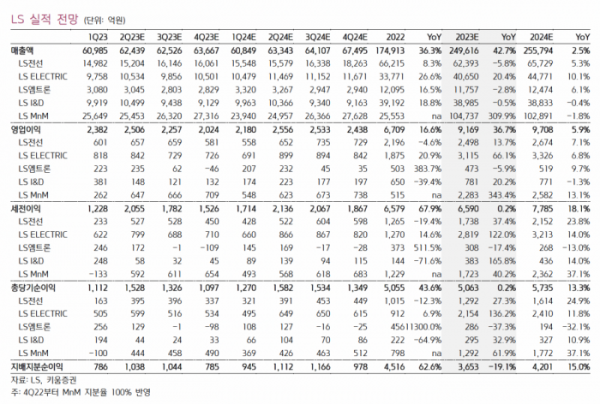

2분기 실적도 기존 예상치를 상회할 것으로 내다봤다. 2분기 LS의 영업이익은 2506억 원으로 전년 동기 대비 28% 증가할 것으로 추정됐다. 1분기에 부진했던 MnM 부문이 정기 보수 영향에서 벗어나 정상적인 전기동 수익성을 회복할 거란 분석이다.

김 연구원은 “배터리 소재 사업과 더불어 해저케이블 모멘텀을 주목해야 한다”며 “지난달에 대만 장화현 해상풍력단지에 1890억 원 규모 해저케이블 공급 계약을 체결했는데, 이로써 대만 1차 해상풍력단지 사업의 8차례 계약을 독점 수주하게 됐고, 총 수주액은 1조 원에 달한다”고 강조했다.