IBK투자증권, 투자의견 ‘매수’ 유지…목표주가 40만원 상향

IBK투자증권은 19일 LG이노텍에 대해 3분기에도 강한 계절성을 기대한다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 37만 원에서 40만 원으로 상향조정했다.

김운호 IBK투자증권 연구원은 “부진했던 전작 대비 개선된 성능, 디자인 변화 등 수요 반등을 일으킬 변수는 다수 존재하는 것으로 기대한다”며 “그와 함께 성능 개선에 따른 단가 상승도 예년 대비 높은 계절성에 기여할 것으로 예상한다”라고 전망했다.

이어 “외형 성장과 함께 수익성도 동반 개선될 것으로 추정한다”라고 덧붙였다.

김 연구원은 “광학솔루션 부진으로 상반기 실적은 부진하지만 하반기에는 상대적으로 높은 성장을 기대할 수 있다고, 2분기 실적을 저점으로 매 분기 실적 개선이 기대되고 있다”며 “상저하고 실적 모멘텀을 고려할 때 지금이 투자 적기라 판단하고, 주가는 실적 대비 저평가 구간에 있다고 판단한다”라고 했다.

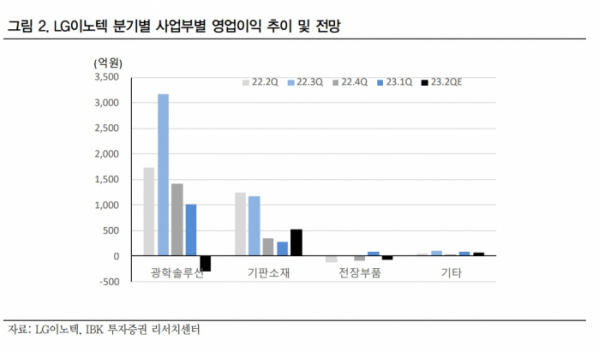

또 김 연구원은 “2분기 매출액은 1분기 대비 13.7% 감소한 3조7774억 원으로 예상한다. 이전 전망 대비 증가한 규모”라며 “원·달러 환율 효과 및 예상 대비 개선된 물량 효과가 원인으로 사업부별로는 기판 소재, 전장 사업부를 제외한 사업부가 감소할 전망이다”라고 내다봤다.

김 연구원은 “감소 규모는 광학솔루션이 가장 클 것으로 예상한다. 2분기 영업이익은 1분기 대비 큰 폭으로 감소한 214억 원으로 예상한다. 이전 전망 대비 크게 개선된 규모다”라며 “원·달러 환율 변동에 따른 영향이 가장 크다. 큰 폭의 적자를 예상했던 광학솔루션 사업부 적자 규모가 이전 전망 대비 감소할 전망이다”라고 분석했다.