대신증권, 투자의견 ‘매수’ 유지…목표주가 3만3000원 상향조정

(출처=대신증권)

대신증권은 16일 대한항공에 대해 2분기 깜짝 실적 전망에 따라 올해 영업이익 추정치를 11.1% 상향했다며 투자의견 ‘매수’를 유지하고, 목표주가는 기존 3만 원에서 3만3000원으로 11.1% 상향조정했다.

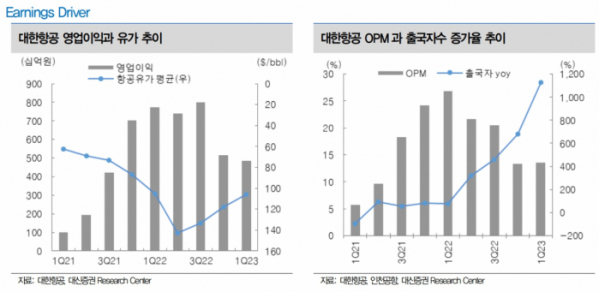

양지환·이지니 대신증권 연구원은 “대한항공의 2023년 2분기 실적은 매출액 3조8600억 원(12.8% yoy), 영업이익 5518억 원(-25.5% yoy)으로 깜짝 실적을 기록할 것으로 전망한다”고 내다봤다.

두 연구원은 “깜짝 실적의 배경은 2분기 제트(Jet)유 가격이 $93/bbl로 당사 예상인 $105/bbl을 약 12달러 하회하며 연료비 추정치 약 1000억 원 이상 감소, 엔데믹에 따른 여객수요 회복 강도가 예상을 상회, 국제선 여객 운임(Yield)도 제한적인 공급 증가로 하락 속도가 더디게 진행되고 있기 때문이다”라고 설명했다.

그러면서 “2분기 국제여객 매출액은 2조1127억 원으로 1분기 대비 4417억 원 증가할 것으로 전망돼 2분기 화물 매출의 1분기 대비 감소분 774억 원을 상쇄할 전망”이라고 덧붙였다.

또 두 연구원은 “유럽연합(EU)과 미국에서 아시아나항공 인수와 관련한 불편함을 표현하고 있으나, 노이즈에 그칠 가능성이 높다고 판단한다”며 “항공화물 부문의 수요 및 Yield 하락도 하반기로 갈수록 완화될 전망이다. 이제 다시 대한항공에 집중할 시기로 판단이다”라고 분석했다.