SK증권이 LG에 대해 LG CNS의 호실적으로 주가가 상승할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 10만 원에서 12만 원으로 상향조정했다. 전 거래일 기준 종가는 8만6800원이다.

2일 최관순 SK증권 연구원은 “LG의 올해 1분기 실적은 매출액 1조6000억 원, 영업이익 5000억 원”이라며 “LG전자 순이익 감소에 따른 지분법손익이 46.6% 감소하면서 영업이익이 부진했다”고 했다.

다만 최 연구원은 “연초 대비 LG전자 주가가 30.3% 증가하면서 실적에 대한 우려보다는 향후 실적개선에 대한 기대감이 반영되고 있다”며 “올해 LG전자 순이익이 전년 대비 증가할 것으로 예상되는 등 주요 자회사 실적개선으로 LG의 올해 연결 영업이익은 3.1% 증가할 것”이라고 전망했다.

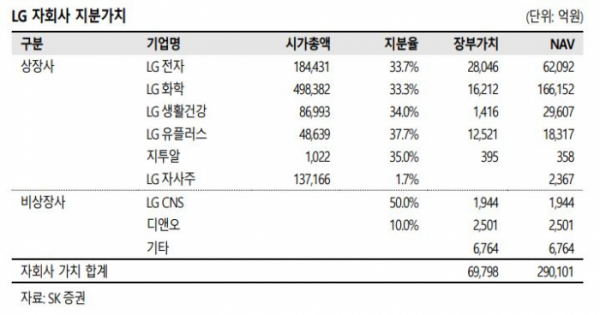

최 연구원은 “LG의 순자산가치(NAV) 대비 할인율은 55.4%”라며 “여기에는 LG CNS의 가치는 장부가인 1944억 원만 반영된 수치”라고 했다.

그는 “현재 LG CNS의 장외 시가총액은 6조 원 수준으로 이 지분가치를 반영한 NAV 대비 할인율은 62.4%까지 상승한다”며 “LG의 시가총액은 연초 대비 1조6000억 원 증가했으나, 자회사 지분가치는 3조6000억 원 증가해 올해 주가 상승이 부담스럽지 않다”고 했다.

그러면서 “특히 NAV 중 상장 자회사 지분가치 비중이 90.3%로 할인율의 객관성이 높다”며 “현 할인율 고려 시 추가적인 주가 상승여력 충분하다는 판단”이라고 덧붙였다.

그는 “현 주가 수준은 NAV 대비 할인율 관점에서 여전히 저평가 상태”라며 “자기주식 취득으로 수급여건도 양호하기 때문”이라고 봤다.

또 “LG CNS의 호실적으로 기업공개에 대한 기대감이 하반기에도 유효할 것으로 예상되는 점도 주가에 긍정적 요인”이라고 설명했다.