국내 카드사들의 결제성 일부결제금액 이월 약정(리볼빙) 수수료율(금리)이 여전히 17%대를 기록하고 있다. 카드사들은 자금 조달비용의 상승과 높은 연체율로 리볼빙 금리를 높일 수밖에 없다는 입장이다. 신용 등급이 낮은 취약차주들의 건전성 악화에 대한 우려의 목소리가 나온다.

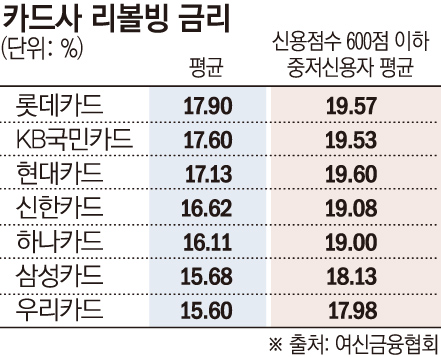

6일 여신금융협회에 따르면 4월 말 기준 7개 전업 카드사(신한·삼성·KB국민·현대·롯데·우리·하나카드)의 결제성 리볼빙 평균 금리는 연 15.60%~17.90%다.

카드사별로 △롯데(17.90%) △KB국민(17.6%) △현대(17.13%) △신한(16.62%) △하나(16.11%) △삼성(15.68%) △우리(15.60%) 순이었다. 평균 금리가 가장 높은 롯데카드의 경우 신용점수가 900점을 초과하는 고신용자에 대해서도 연 15.99%의 높은 금리를 적용하고 있다.

결제성 리볼빙은 신용카드 사용 고객이 카드 대금 중 최소비율 이상만 결제하면 잔여 금액은 대출 형태로 전환돼 다음 결제 대상으로 자동 연장되는 결제 방식을 말한다.

문제는 신용점수가 낮은 취약차주들이 부담해야 하는 높은 리볼빙 금리다. 개인 신용점수 600점 이하의 중저신용자 대상 리볼빙 금리는 법정 최고 금리(20%)에 육박하는 19%대다. 현대카드가 19.60%로 가장 높았다. 이어 △롯데(19.57%) △KB국민(19.53%) △신한(19.08%) △하나(19%) △삼성(18.13%) △우리(17.98%) 순이었다.

카드 연체라는 급한 불을 끄기 위해 리볼빙을 이용하지만, 카드대금은 계속 이월되기 때문에 취약차주들이 안아야 하는 이자 부담도 가중될 수밖에 없다.

리볼빙 금리의 상승 원인으로는 채권시장의 불안전성을 꼽을 수 있다. 카드업계 관계자는 “리볼빙 금리가 쉽게 떨어지지 않는 것은 시장 상황에 따른 자금조달 비용 상승 때문”이라며 “작년 7월부터 총부채원리금상환비율(DSR) 규제가 강화되면서 카드론 이용이 어려운 차주가 생겨 리볼빙 쪽으로 풍선효과가 나타났을 수도 있다”고 우려했다.

높은 리볼빙 금리로 좀처럼 줄지 않는 잔액은 연체율 상승으로 이어져 카드사의 건전성 악화로 이어질 수 있다는 지적이 제기된다. 여신협회에 따르면 올해 1분기 말 기준으로 국내 카드사의 리볼빙 이월잔액은 7조1729억 원이다.

또 다른 업계 관계자는 “리볼빙 금리가 늘면 취약차주 중심으로 연체가 발생할 우려가 커 그에 따른 부실 위험도 커질 가능성이 크다”며 “연체율 증가에 대한 지속적인 모니터링을 통해 건전성 관리에 각별히 신경 쓸 것”이라고 말했다.