하나증권, 투자의견 ‘매수’·목표주가 16만8000원 유지

하나증권은 30일 LG전자에 대해 VS사업부 가치 할증시 목표주가 상향이 가능하다며 투자의견 ‘매수’, 목표주가 16만8000원을 유지했다.

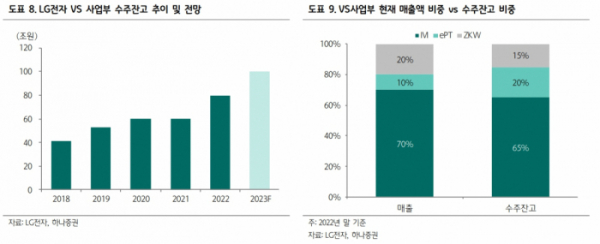

김록호 하나증권 연구원은 “LG전자의 현재 PBR은 0.97배로 VS사업부 가치가 반영되었다고 보기 어려운 밸류에이션”이라며 “VS사업부의 가치 반영에 필요한 선제 조건인 본업의 실적이 양호하고, 2차 전지로 인해 전기차 모멘텀이 부각되는 이 시점이 밸류에이션 리레이팅이 가능한 절호의 기회라고 생각한다”고 밝혔다.

김 연구원은 “VS사업부 내에서도 향후 외형 성장 가시성과 수익성 두 마리 토끼를 잡을 것으로 기대되는 마그나 합작법인(Magna JV)에 주목할 필요가 있다고 판단한다”라고 했다.

그러면서 “Magna JV는 전기차용 파워트레인을 공급하고 있는데, 주요 고객사는 미국에 집중되어 있다”며 “미국 전기차 시장은 중국과 유럽보다 침투율이 낮았는데, IRA 이후에 성장 가능성 및 가시성이 높아진 상황이다”라고 분석했다.

이어 “Magna JV는 미국 자동차 3사를 모두 고객사로 확보하고 있어, 미국 전기차 시장의 성장에 동행할 가능성이 매우 높아 가치 반영이 필요하다는 판단이다”라고 덧붙였다.

또 김 연구원은 “향후에 VS 사업부의 가치 반영이 필요한 시기에 적정 주가를 고민해 볼 필요가 있다”며 “가치 산정에 적용하는 추정 상각전영업이익(EBITDA)을 2025년으로 조정할 필요가 있는데, 이는 2차전지 관련 비즈니스인 Magna JV의 실적 기여도가 2025년에 본격화되기 때문”이라고 설명했다.

그러면서 “VS사업부 가치는 9조9000억 원으로 평가되며, 현재 대비 2배에 근접한 수준”이라며 “목표주가는 19만5000원까지 상향 가능해진다”라고 했다.