다올투자증권은 25일 한올바이오파마에 대해 ‘바토클리맙 임상 재개에 따른 재평가가 기대된다’며 ‘매수’를 추천했다. 목표주가는 3만1000원으로 높여 잡았다.

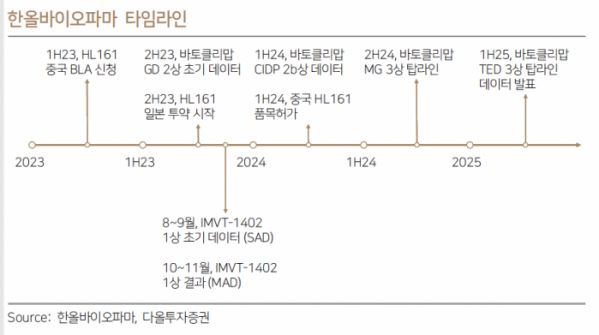

박종현 다올투자증권 연구원은 "중국 바토클리맙 BLA를 올해 상반기 제출할 예정”이라며 “내년 상반기 중 품목 허가가 기대되나, 바토클리맙 중국에서 Breakthrough 치료제로 선정된 바 있어 연내 허가도 기대된다”고 전했다.

이어 “중국 MG 유병 환자는 약 20만명으로 중국 바토클리맙 가치는 2000억 원”이라며 “차세대 FcRn 항체 치료제 IMVT-1402(HL161ANS) 추가도 긍정적”이라고 덧붙였다.

특히 전임상 결과 알부민 수치 감소가 없어 LDL 콜레스테롤 이슈가 없다는 분석이다. Chronic dosing이 필요한 류머티스학 및 혈액학 적응증 확대가 기대된다고 봤다.

박 연구원은 “바토클리맙 임상 재개에 따른 재평가가 기대된다”먀 “Argenx의 비브가르트가 올해 1분기 매출액 2억9000만 달러를 달성하면서 올해 매출액 10억 달러가 기대된다”고 말했다.

이어 “자가 면역 질환에서 FcRn 치료제의 시장성도 주목된다”며 “IgG 유도 자가면역질환은 100여개가 넘는다고 알려져 있어 IVIG·혈장반출술 이외 치료 옵션 없는 적응증에 대한 품목 허가가 필요하다”고 덧붙였다..

그러면서 “7월 중 CIDP 적응증 데이터 발표 예정”이라며 “TED 치료제 개발사 Horizon에 이어 Argenx도 글로벌 제약사 M&A 타겟으로 지목된다. 희귀질환, 자가면역 질환 치료제 개발사에 대한 가치가 주목된다”고 강조했다.