SK증권은 25일 셀트리온헬스케어에 대해 실적 관련 우려들 하나씩 해소되며 추세적 주가 반등이 기대된다며 투자의견 매수를 유지하고 목표주가를 기존 9만2000원에서 10만 원으로 8.70% 상향 조정했다. 전 거래일 기준 현재 주가는 7만6500원이다.

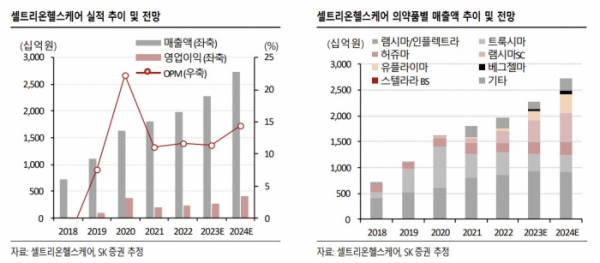

이동건 SK증권 연구원은 "올해 연결 매출액과 영업이익은 램시마SC를 필두로 주요품목들의 견조한 매출 성장이 기대된다"며 "다만 미국 직접판매에 따른 판매관리비 증가로 영업이익률은 전년 대비 소폭 하락이 불가피할 전망"이라고 했다.

램시마IV 매출액은 9393억 원을 전망했다. 미국, 유럽에서의 높은 점유율이 지속함에 따라 안정적 매출 성장이 기대된다는 평가. 이 연구원은 "램시마SC 매출액은 4102억 원을 예상한다. 출시 국가 수 확대, EU5 등 주요 국내 점유율 상승을 바탕으로 판매 호조가 지속 중"이라고 했다.

그러면서 "그간 실적에 대한 우려 요인으로 지목되어 온 유플라이마 허가 이슈는 해소됐고, 직판비용이슈는 하반기를 기점으로 차츰 해소될 전망이다. 특히 2024년에는 수익성이 가장 좋은 램시마SC의 미국 출시까지 이뤄지는 만큼 실적 기대감 부각 및 추정치 상향을 바탕으로 한 추세적인 주가 반등이 기대된다"고 짚었다.