주담대는 오히려 증가폭 확대… 부실채권 및 연체율도 증가세

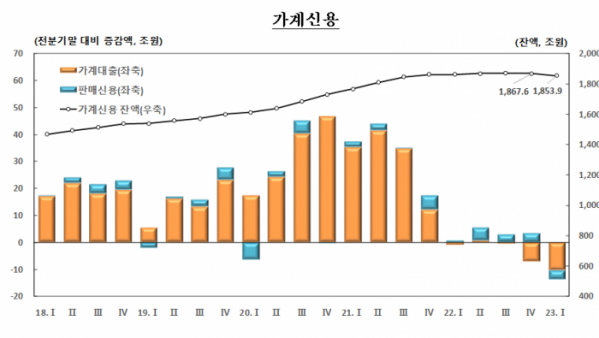

올해 1분기 우리나라 가계신용(빚) 잔액이 분기 기준 최대 감소폭을 기록했다. 가계대출이 기타대출을 중심으로 역대 가장 많이 줄어든 데다, 결제 전 카드 사용금액을 말하는 판매신용이 9분기 만에 감소로 전환한 영향이다.

다만 주택담보대출(주담대)은 전세자금대출 감소에도 불구하고 정책모기지 취급, 주택거래 개선 등으로 증가폭이 확대됐다. 특히 지난달부터 금융권 가계대출이 다시 증가세로 전환하고, 신용카드 이용액도 늘어나는 추세여서 2분기 가계신용이 다시 증가할 가능성이 있다.

금융권 연체율과 부실채권도 증가하고 있어 향후 코로나 금융지원 종료시 가계부채 폭탄이 터질 것이란 우려는 여전하다.

한국은행이 23일 발표한 ‘1분기 가계신용(잠정)’에 따르면 1분기 말 가계신용 잔액은 1853조9000억 원으로 작년 4분기 말과 비교해 13조7000억 원 줄었다. 역대 최대 감소폭이다.

박창현 한은 금융통계팀장은 “높은 금리 수준 및 부진한 부동산 업황 등으로 가계대출 수요가 줄어든 데다, 계절요인 소멸 등으로 판매신용도 감소 전환한 영향”이라고 설명했다.

가계신용은 가계가 은행·보험사·대부업체·공적 금융기관 등에서 받은 대출에 결제 전 카드 사용금액(판매신용)까지 더한 ‘포괄적 가계 빚(부채)’을 말한다.

1분기 가계대출 잔액은 1739조5000억 원으로 전 분기보다 10조3000억 원 줄어, 역대 최대폭 감소 기록을 썼다. 상품별로는 주담대 잔액이 1017조9000억 원으로, 5조3000억 원 늘며 전 분기보다 증가폭이 커졌다. 반면 기타대출 잔액은 721조6000억 원으로, 15조6000억 원 줄었다.

판매신용 역시 3조4000억 원 감소한 114조4000억 원을 기록했다. 9분기 만에 감소세로 전환했다.

이처럼 가계신용이 감소 추세지만 여전히 우리 경제 뇌관이란 우려가 나온다.

1분기의 경우, 상대적으로 중·저신용자들의 대출이 몰리는 2금융권 가계대출 감소폭은 예금은행보다 작았다. 예금은행은 12조1000억 원, 비은행예금취급기관은 9조7000억 원이 감소했다. 비은행예금취급기관에는 상호저축은행, 신용협동조합, 상호금융, 새마을금고 등이 포함된다.

보험사, 카드사, 증권사, 주택도시기금 등이 포함된 기타금융기관에선 가계대출이 오히려 11조5000억 원 늘었다. 박창현 팀장은 “주택도시기금의 주택구입자금이나 전세자금대출이 늘었고, 주식시장이 회복되면서 증권사의 개인투자자에 대한 신용 공여액이 늘어난 영향”이라고 설명했다.

이런 가운데, 금융권 가계대출 연체율과 부실채권 비중도 증가하고 있다. 5대 은행의 가계대출 연체율은 3월 0.238%에서 4월 0.27%로 0.032%포인트(p) 올랐다. 저축은행 등 2금융권의 연체율 상황은 더 심각하다. 이미 약 6∼7년 만에 최고 수준에 이르렀다.

고정이하여신(NPL) 비율도 오름세다. 5대 은행 4월 NPL 비율은 0.250%로 전달보다 0.008%p 증가했다. NPL 비율은 금융기관의 전체 여신에서 원금이나 이자를 3개월 이상 회수하지 못한 부실채권 비중을 말한다.

코로나19 금융지원이 종료되는 올 하반기가 문제다. 3월 말 기준 5대 은행의 코로나19 만기연장·상환유예 대출 잔액은 37조6000억 원 규모다. 그동안 미뤄왔던 ‘대출 부실’이 한꺼번에 터지면 경제위기로 전이될 수 있다.