(출처=한국투자증권)

한국투자증권은 23일 에스엠에 대해 2분기부터 라이크기획 인세 제거 효과 등이 실적에 드러날 것이라며 투자의견 매수, 목표주가 13만7000원으로 분석을 재개했다.

안도영 한국투자증권 연구원은 "지난 1분기는 최대주주 변경 과정에서 멀티레이블 체계 확립, IP 수익화, 글로벌 사업 확대 등에 대한 비전을 제시했지만 콘서트 매출 비중 증가와 앨범 매출 부진, 경영권 분쟁 관련 비용 49억 원 반영으로 이익률이 하락했다"고 설명했다.

안 연구원은 "2분기부터는 에스파, NCT 도재정 앨범 발매, NCT드림과 레드벨벳 투어 등 핵심 라인업들의 활동이 많아지고, 연간 250억 원가량의 라이크기획향 인세 제거 효과가 실적에 드러날 것"이라고 설명했다.

이어 그는 "하반기는 현재 에스파와 함께 가장 많은 앨범 판매량을 올리는 NCT드림의 앨범 발매에 더해 NCT 완전체와 EXO의 앨범 발매가 예정돼 있으며, 3개의 신인 그룹(한국 보이그룹·걸그룹, 일본 보이그룹)도 데뷔 예정"이라며 "에스엠 자체를 좋아하는팬덤이 굳건하고 NCT드림과 NCT127은 연차가 높아져 새로운 보이그룹에 대한 수요가 높을 것"이라고 내다봤다.

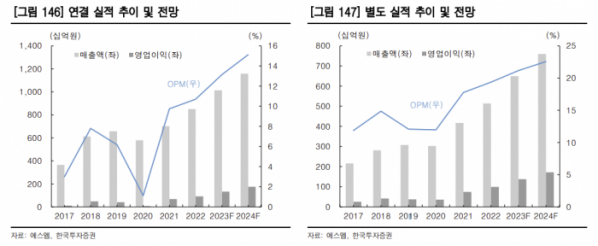

에스엠의 올해 연결 영업이익은 전년 대비 46% 증가한 1332억 원으로 전망됐다.