한국투자증권이 하이브에 대해 팬덤 플랫폼 위버스의 수익화가 본격화할 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 36만5000원을 제시하며 분석을 재개했다. 전 거래일 기준 종가는 26만9000원이다.

23일 안도영 한국투자증권 연구원은 “국내외를 막론한 적극적인 인수합병으로 글로벌 영향력을 키워나가고 있다”며 “위버스를 통한 지식재산권(IP)의 수익화로 자사 아티스트뿐 아니라 타사 아티스트의 성장에 대한 이익도 가져올 수 있다”고 했다.

안 연구원은 “게임, 인공지능(AI), 블록체인 등 다른 분야를 엔터 사업에 접목하는 데에도 가장 활발해 미래 성장 동력이 가장 우수하다”며 “여전히 시장의 실적 추정치에 반영되지 않은 성장 잠재력이 풍부해 타사 대비 멀티플을 할증 적용하는 것이 타당하다”고 봤다.

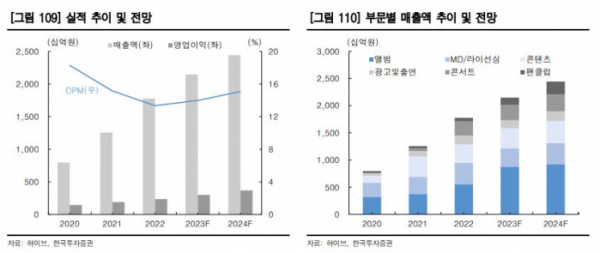

안 연구원은 “올해부터는 구독모델을 통한 위버스 수익화가 본격화된다”며 “이번 달 일본 아이돌 AKB48을 시작으로 프라이빗 메신저 서비스 위버스DM을 오픈했다”고 했다.

그는 “3분기에는 위버스DM, 실시간 자막, 팬레터, 손글씨 등 다양한 서비스를 포함한 멤버십+를 런칭할 예정이며, 자체 아티스트들을 시작으로 멤버십+ 입점 아티스트를 늘려나갈 전망”이라며 “멤버십+의 기능 중에 광고 제거가 있어서 3분기에 광고매출도 발생할 것”이라고 전망했다.

안 연구원은 “지난해 내내 주가에 반영되던 BTS 군입대에 따른 이익 역성장 우려가 무색하게도 세븐틴, TXT, 뉴진스, 르세라핌 등의 아티스트들이 가파른 성장을 보여주고 있다”며 “내년 세븐틴 멤버의 군입대 시작으로 내후년에는 완전체 활동이 불가능해지지만, 후배 라인업들이 막강해 걱정이 없다”고 했다.