(출처=대신증권)

대신증권은 23일 LG이노텍에 대해 ‘하반기 명확한 실적 호조, 주가도 동행’이라며 ‘매수’를 추천했다. 목표주가는 38만 원을 유지했다.

박강호 대신증권 연구원은 “현재 LG이노텍의 주가는 다른 대형 IT기업대비 상대적으로 높은 상승률을 보이고 있다. 추가적인 주가 상승도 가능하다고 판단한다. 올해 하반기, 애플의 아이폰15 판매 증가 및 전장향 관련 부품 매출 확대를 반영하면 충분하다”고 전했다.

특히 아이폰15의 판매 증가가 예상된다고 봤다. 올해 하반기 실적은 상반기 대비 명확한 개선, 증가가 예상되는 동시에 반도체, 디스플레이, 다른 IT 기업대비 실적 호전의 가시성이 상대적으로 높다는 분석이다.

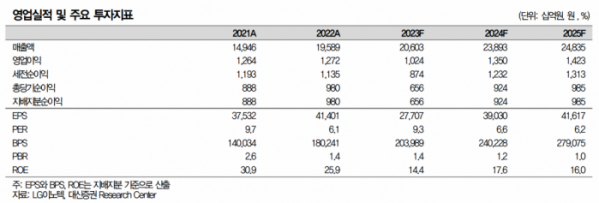

박 연구원은 “하반기 매출과 영업이익은 각각 12조9000억 원, 9347억 원으로 상반기 대비 각각 66.9%, 948%씩 증가를 추정한다”며 “LG이노텍은 애플 아이폰15 초기 판매를 위한 매출이 선반영으로 실적 개선의 가시성이 높다”고 말했다.

올해 9월부터 12월 사이 아이폰15 판매는 6500만대로 지난해 같은 기간 아이폰14 대비 10.4% 증가할 거란 관측이다. 아이폰 14는 아이폰13대비 13.9% 감소(동일한 기간)해 일부 교체 수요가 아이폰 15에 반영될 것으로 내다봤다.

박 연구원은 "올해 아이폰15 모델은 아이폰 14대비 ASP(평균공급단가) 상승이 존재한다”며 “아이폰15 프로맥스에 처음으로 폴디드 줌 카메라와 손떨림보정부품(OIS)을 신규로 공급할 예정”이라고 말했다.