SK증권은 23일 포스코퓨처엠에 대해 절대적인 주가는 고평가 구간이지만, 공급자 우위 환경이 지속된다면 수익성이 예상보다 높을 수 있다며 투자의견 매수, 목표주가 41만 원으로 커버리지를 개시했다.

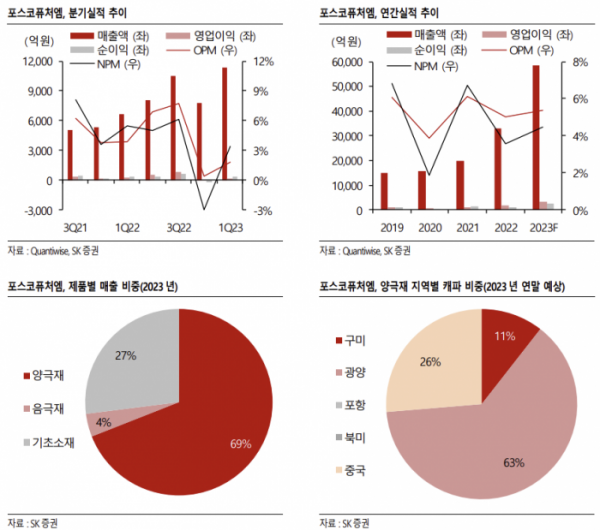

박형우 SK증권 연구원은 "2분기 영업이익은 637억 원으로 전망된다. 광물 가격의 하락으로 양극재의 가격 하락이 전망되나 공급단가 하락 우려는 고가 제품 비중 상승에 따른 믹스개선 효과로 극복될 수 있다"며 "전 분기에 발생했던 일회성 비용도 사라지며 영업이익률의 반등이 본격화된다"고 분석했다.

2023년과 2024년 영업이익은 각각 2799억 원, 5718억 원으로 전년 대비 69%, 104% 성장할 것으로 예상했다. 박 연구원은 "대규모 수주와 증설보다 인상적인 동향은 공급사인 동사에 유리한 방향의 공급계약 구조 변화와 수익성 향상"이라고 짚었다.

박 연구원은 "중장기적으로는 광물-가공-소재생산 일원화 생산 구축이 가능하며, 삼성SDI와 LG에너지솔루션에 대규모 공급을 준비 중"이라며 "공급 측면에서는 제품 다각화가 본격화되고 있고, 수요단에서는 고객사가 다변화되며 안정적인 사업구조의 기틀을 마련했다"고 평가했다.

이어 "절대적인 주가와 밸류에이션 레벨은 고평가 구간에 위치하고 있지만, 공급자 우위 환경이 지속된다면 미래의 공급단가와 수익성 구조가 예상보다 높을 수 있다"며 "대규모 설비투자와 매출 급증에 따른 운전자본 확충이 필요하다. 향후 주가의 핵심 변수는 수익성 흐름과 설비투자(CAPA)와 자본조달 동향이라고 생각한다"고 덧붙였다.