(출처=신한투자증권)

신한투자증권은 11일 스카이라이프에 대해 탄력적인 주가 상승을 위해서는 콘텐츠 흥행이나 광고시장 회복이 필요하다고 분석했다. 투자의견은 매수를 유지하고, 목표주가는 실적 추정치를 낮춤에 따라 기존 1만2000원에서 9000원으로 하향 조정했다.

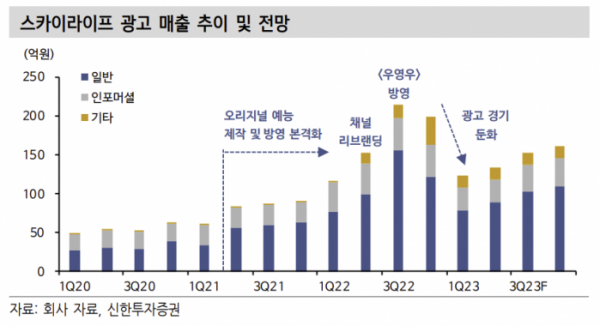

김아람 신한투자증권 연구원은 "올해 매출액과 영업이익으로 각각 1조724억 원, 595억 원을 전망한다"며 "투자 포인트로 기대했던 광고 매출의 가파른 성장이 지연되면서 올해 예상 영업이익 추정치를 대폭 하향 조정했다"고 말했다.

김 연구원은 "지난해 4분기까지만 해도 ENA는 신생 채널로 큰 주목을 받았고 KT그룹이 적극적으로 미디어 확장 전략을 수행하고 있어 광고부문의 이익 기여가 클 것으로 기대됐다"며 "그러나 김태호PD의 '지구마불 세계여행' 등 스타 PD들의 작품은 '우영우'만큼의 화제성을 이끌어내지 못했고, 경기 둔화에 따른 TV 광고시장 타격은 예상보다 강력했다"고 설명했다.

이어 그는 "과거 위성방송 플랫폼사업자에서 벗어나 TPS(TV-모바일-인터넷을 동시에 서비스) 및 채널 사업자로의 변화를 꾀하고 있다. 실제로 높아진 ENA의 채널 경쟁력이 잘 유지되고 있고, ENA의 TV 광고시장 점유율 상승이 관찰되는 등 투자 성과가 하나둘 나타나고 있다"면서도 "탄력적인 주가 상승을 위해서는 콘텐츠 흥행 성과 내지는 광고시장 턴어라운드가 필요해 보인다"고 강조했다.