미래에셋증권이 위메이드에 대해 나이트크로우 흥행이 지속할 것으로 전망했다. 투자의견은 ‘매수(Trading Buy)’ 유지, 목표주가는 기존 5만 원에서 5만7000원으로 상향조정했다. 전 거래일 기준 종가는 4만8300원이다.

11일 임희석 미래에셋증권 연구원은 “1분기 매출액은 939억 원, 영업손실은 467억 원(적자전환)을 기록했다”며 “컨센서스(시장 전망치)를 하회했다”고 했다.

임 연구원은 “게임 부문은 미르M 글로벌 부진 영향으로 839억 원을 기록해 예상치를 12% 하회했다”며 “라이선스도 60억 원으로 예상치를 61% 하회했다”고 말했다.

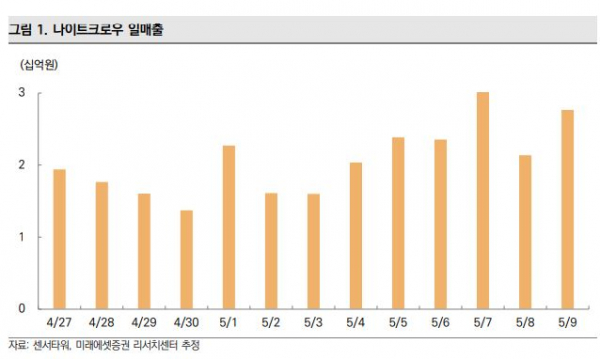

임 연구원은 “나이트크로우는 올해 2500억 원, 내년 1900억 원 수준의 매출을 기대한다”며 “전날 기준 플레이스토어 매출 1위를 기록 중이고, 현재 매출 20억 원 이상을 추정한다”고 했다.

그는 “출시 2주가 지났음에도 서버 증설과 함께 매출 증가세 지속 중인 것으로 추정한다”며 “연내 글로벌 블록체인 버전 출시 이후 매출 확대가 예상된다”고 했다.

이어 “국내 흥행에서 증명된 게임성을 고려하면 미르4 글로벌 수준의 흥행 가능성도 존재할 것”이라고 덧붙였다.

임 연구원은 “미르4와 미르M의 글로벌 매출 감소가 존재한다”면서도 “나이트크로우 신규 매출이 이를 상쇄할 전망”이라고 했다.

그는 “위메이드는 나이트크로우의 퍼블리싱만 담당하고 있어 나이트크로우 국내만으로 흑자전환하기는 어려울 것”이라며 “글로벌 출시 이후 흑자전환 가능할 것”이라고 전망했다.

또 “지분 40%를 보유한 매드엔진에 대한 지분 확대를 시사한 점이 긍정적인 부분”이라며 “자회사 편입 이후 급격한 이익 개선 효과가 발생할 것”이라고 봤다.