(출처=DB금융투자)

DB금융투자는 10일 현대백화점에 대해 면세사업부의 손익 개선이 본격화하고 분석했다. 투자의견 매수를 유지하고, 목표주가는 8만 원으로 기존 대비 10% 상향 조정했다.

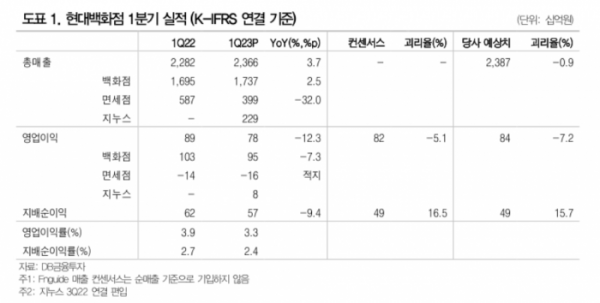

허제나 DB금융투자 연구원은 "면세사업부 수익성 개선 속도가 예상보다 빨라졌다"며 "공헌이익률이 개선되며 시내면세에서의 BEP(손익분기점) 달성을 위한 매출 수준이 낮아졌다. 타이트한 알선수수료 절감 노력, 고객믹스 개선 효과"라고 말했다.

허 연구원은 "공항면세의 흑자전환도 고무적이다. 4월 공항점 매출은 140억 원까지 상승했다"며 "월매출 120억 원이면 BEP 가능한 구조로, 하반기로 갈수록 객수는 속도감 있게 증가할 가능성이 크다"고 내다봤다. 오는 7월과 8월 신규 개점할 인천공항 T2, T1 사이트 또한 영업 첫해에 흑자를 기록할 것으로 보인다.

향후 면세사업부의 손익 개선 속도에 따라 주가도 동행할 것으로 전망되면서 중장기 관점의 매수 접근이 유효하다는 조언이다.

그는 "2023년까진 백화점의 이익 기여도가 압도적으로 높아 PER(주가수익비율) 6배 수준에선 저평가 매력을 갖췄다고 보기 힘들다. 지누스 부진도 불확실성 요인"이라며 "하지만 백화점사업부의 실적 방어가 지속되는 상황 속 면세의 손익 개선이 본격화하고 있어 주가는 바닥을 잡을 수 있을 것으로 본다"고 덧붙였다.