현대차증권이 SK이노베이션에 대해 미국 공장 수율 안정화가 AMPC 수취로 이어져 가장 중요한 모멘텀이 될 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 20만 원에서 22만5000원으로 상향조정했다. 전 거래일 기준 종가는 17만9000원이다.

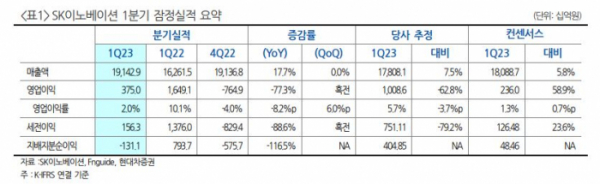

8일 강동진 현대차증권 연구원은 “올해 1분기 실적은 매출액 19조1000억 원, 영업이익 3750억 원(흑자전환)을 기록해 낮아진 컨센서스(시장 전망치)를 상회하는 양호한 실적을 기록했다”며 “정유‧화학‧윤활기유 부문 실적 강세 영향”이라고 분석했다.

강 연구원은 “점진적 배터리 사업 수율 개선은 AMPC(첨단제조생산세액공제) 반영 증대로 이어져 차입금 부담 완화로 이어질 것”이라면서도 “양산안정화가 우선”이라고 했다.

그는 “배터리 사업은 적자를 지속 중”이라며 “향후 공장 수율 안정화에 따라 실적 개선이 이어질 것”이라고 전망했다.

그는 “AMPC는 미국 내 배터리 셀‧모듈 생산 및 판매량에 비례하여 부여되기 때문에 특히 미국 공장 수율 안정화가 중요하다”며 “회사는 1분기 중 AMPC를 반영하지 않았고, 2분기 중 소급 반영 가능성을 언급했다”고 했다.

강 연구원은 “회사 가이던스인 10~15GW 생산‧판매를 감안하면 1분기과 2분기 중 생산‧판매된 셀‧모듈 관련 AMPC 규모는 각각 893억 원, 1367억 원으로 추정한다”며 “2025년까지 누적 약 4조 원이 반영될 전망”이라고 봤다.

강 연구원은 “AMPC 수취는 미국 공장 셀‧모듈 생산‧판매를 통해 이루어진다”며 “미국 공장 수율 안정화가 중요하다”고 했다.

그는 “미국 공장 수율 안정화는 단순 수익성 개선뿐만 아니라 AMPC 수취까지 이어지기 때문에 가장 중요한 모멘텀이 될 것”이라고 전망했다.