국내 증권사들이 SK아이이테크놀로지의 목표주가를 줄상향했다. 예상보다 빠른 분리막 흑자전환 달성에 올해 수혜 기대감도 커지고 있다.

3일 삼성증권은 SK아이이테크놀로지에 대해 투자의견 '매수'를 유지하고, 목표주가를 기존 9만6000원에서 10만2000원으로 상향조정했다.

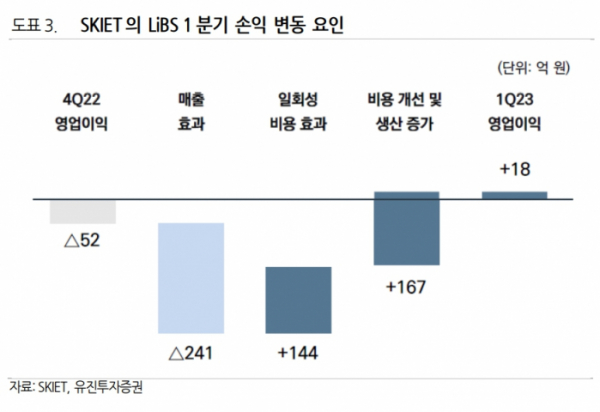

SK아이이테크놀로지는 1분기 매출액 1430억 원, 영업손실 37억 원을 기록했다. 지난해 같은 기간보다 매출액은 7% 늘었다.

조현렬 삼성증권 연구원은 "분리막 부분 영업이익은 18억 원을 기록했다"며 "고객사 생산차질 및 계절적 요인에 따른 판매량 감소에도 전분기 일회성 비용 효과 소멸, 해외공장 전력단가 하락 등으로 손익 개선되어 흑자전환했다"고 밝혔다.

이어 "기존 시장 기대치는 2분기에 흑자전환할 것으로 전망되었기에 예상보다 흑자전환을 조기 달성한 것으로 판단한다"라고 했다.

조 연구원은 "올해 하반기 인플레이션 감축법(IRA) 전기차(EV) 세액 공제(Tax Credit) 상에서 예외 대상으로 지칭될 우려 단체(Foreign Entity of Concern; FEoC)가 규정될 것이며, 2024년부터 FEoC에서 조달한 분리막 탑재 시 보조금 수령이 불가하다"며 "이에 따라 한국 분리막업체들에 대한 고객사 요구 늘어나며 동사가 최대 수혜 가능할 전망"이라고 내다봤다.

KB증권은 목표주가를 기존 9만 원에서 10만 원으로 11% 상향조정했다.

이창민 KB증권 연구원은 "분리막 사업부는 2분기에도 흑자 기조가 유지될 것으로 전망되며, 전사 기준 흑자전환 시점은 3분기로 추정된다"라고 전망했다.

황성현 유진투자증권 연구원은 SK아이이테크놀로지의 목표주가를 기존 10만 원에서 11만8000원으로 올리고 "올해 연간 적자에서 흑자로 실적을 수정 전망하며, 연내 발표될 IRA 대응을 위한 미국 추가 증설 등 외형성장에 대한 기대감도 주가에 반영될 것이라 판단된다"라고 했다.

대신증권은 8만5000원에서 10만 원으로 목표주가를 올렸다. 전창현 대신증권 연구원은 "1분기 깜짝 분리막 흑자전환에 이어 2분기 수익성 개선 지속, 3분기 전사 흑자전환이 예상된다"며 "IRA발 한국산 분리막 바게닝 파워 향상이 예상된다"라고 분석했다.