유진투자증권이 S-Oil에 대해 중국 리오프닝 효과로 화학 사업 실적이 흑자 전환했다고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 13만3000원에서 8만 원으로 하향조정했다. 전 거래일 기준 종가는 7만2900원이다.

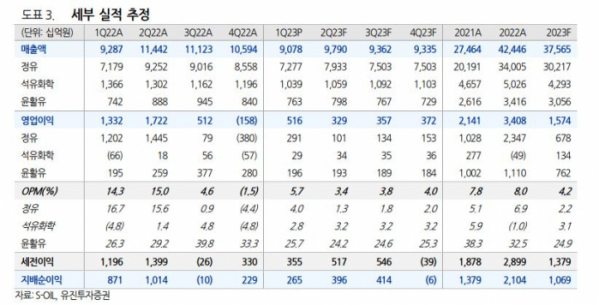

28일 황성현 유진투자증권 연구원은 “1분기 매출액은 9조 원, 영업이익은 5157억 원, 순이익 은 2653억 원으로 유진투자증권 추정에 부합하는 실적”이라며 “유가와 환율 하락으로 재고 손실이 1000억 원 반영됐고, 지난해 4분기 대규모 손실 기저로 흑자 전환했다”고 분석했다.

이어 “중국 리오프닝 효과로 화학 사업 실적이 흑자 전환한 것을 긍정적으로 평가한다”고 덧붙였다.

황 연구원은 “2분기 매출액은 9조8000억 원, 영업이익은 3287억 원을 전망한다”며 “중국의 수요 증가에도 선진국을 중심으로 가솔린, 디젤 수요 감소가 시작돼 정제마진은 현 수준을 유지할 것”으로 전망했다.

황 연구원은 “유가 전망을 85달러/배럴로 적용해 실적을 수정(기존 100달러/배럴)한다”며 “중국의 소비자심리지수는 최악을 유지하고 있고 서비스 지출은 증가하지만, 저축률은 오히려 높아지고 있는 상황”이라고 설명했다.

그는 “화학 섬유 수요의 긍정적 기대감도 점차 소멸할 전망”이라며 “배당성향 축소(별도 30%)로 높아진 이익 체력 대비 부진한 주가는 아쉽지만, 실적의 방향성은 연간 1조5000억 원 내로 수렴할 것”이라고 봤다.