현대차증권은 27일 SK하이닉스에 대해 메모리반도체 가격 상승 가능성에 따른 저점 매수 전략이 유효하다며 투자의견 매수, 6개월 목표주가 10만5000원을 유지했다.

노근창 현대차증권 연구원은 "SK하이닉스의 1분기 매출액은 5조1000억 원, 영업손실은 3조4000억 원을 기록했다"며 "디램과 낸드 빗그로스는 각각 -19.7%, -15.0%로, 빗그로스 감소로 인해 1분기 재고자산은 전 분기 대비 9.7% 증가한 17조2000억 원을 기록했고 총차입금도 28조8000억 원까지 상승했다"고 말했다.

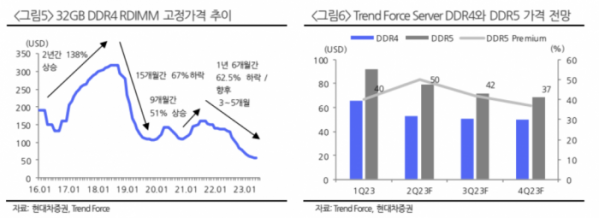

노 연구원은 "SK하이닉스의 2분기 디램과 낸드 빗그로스는 두 자릿수 증가가 예상되며, 2분기부터 재고자산은 줄어들 것으로 예상된다"면서도 "다만 여전히 산업 수급은 불안정한 상태다. 동사는 서버용 DDR5, HBM3, LPDDR5 등 가격 프리미엄이 큰 제품 믹스 확대를 통해 수익성 방어에 집중할 것으로 보인다"고 내다봤다.

2분기 매출액은 5조2000억 원, 영업손실은 2조8600억 원을 기록할 것으로 전망했다.

그는 "북미 CSP(클라우드 서비스 제공업체)를 중심으로 한 신규 CPU와 DDR5 수요는 하반기로 갈수록 증가할 것으로 예상되며, AI 서버향 HBM3 수요도 양호할 것으로 전망된다"고 덧붙였다.

이어 노 연구원은 "다만 디램 가격 낙폭이 지나치게 크게 진행되고 있다는 점에서 연내 흑자전환은 어려울 것으로 보인다"면서도 "디램 현물가격, 낸드 고정가격, 디램 고정가격은 연내 순차적으로 상승할 것으로 예상하며 관련 모멘텀이 확인될 때마다 주가 저점은 지속적으로 올라갈 것"이라고 강조했다.