(출처=DB금융투자)

DB금융투자는 카카오뱅크에 대해 장기적인 이익 성장이 예상된다면서도 높은 밸류에이션을 고려해 투자의견을 '중립(Hold)'으로 제시하고, 목표주가를 2만4300원으로 제시했다.

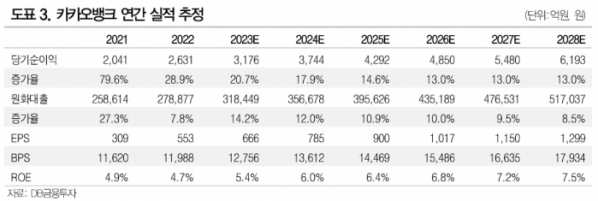

정광명 DB금융투자 연구원은 "1분기 당기순이익은 전년 동기 대비 25.1% 증가한 836억 원으로 시장 컨센서스에 부합할 것으로 예상한다"며 "원화대출은 주택담보대출이 고성장하며 전 분기 대비 4.5% 증가가 예상된다"고 말했다.

정 연구원은 "지난해 4분기 수신 규모 축소와 대출금리 상승 영향으로 급등한 NIM(순이자마진)은 1분기 정기예금 증가와 상대적으로 금리가 낮은 대출이 크게 증가해 20bp 이상 하락이 예상된다"며 "연체율 상승으로 대손비용이 증가하는 가운데 신규 상품 출시 영향으로 판관비 역시 높은 증가세가 예상된다"고 설명했다.

이어 "카카오뱅크는 주택담보대출과 개인사업자대출 등 신규 대출 상품 도입 효과가 나타나며 14%대의 양호한 원화대출 성장이 예상된다"며 "은행권의 가계대출 성장이 어려운 가운데, 인터넷은행으로서의 차별점이 부각되고 있다"고 강조했다.

그는 "2028년 이후에도 4~5년간 시중은행의 이익 성장을 상회하는 10% 내외의 순이익 성장이 예상된다"며 "다만 인터넷은행으로서의 높은 성장성에도 불구하고 높은 밸류에이션을 받고 있다는 것을 고려해 투자의견을 Hold(중립)로 제시한다"고 말했다.