(출처=삼성증권)

삼성증권은 26일 코스맥스에 대해 ‘2분기부터 영업이익 세 자릿수 성장 전망’이라며 ‘매수’를 추천했다. 목표주가는 11만3000원을 유지했다.

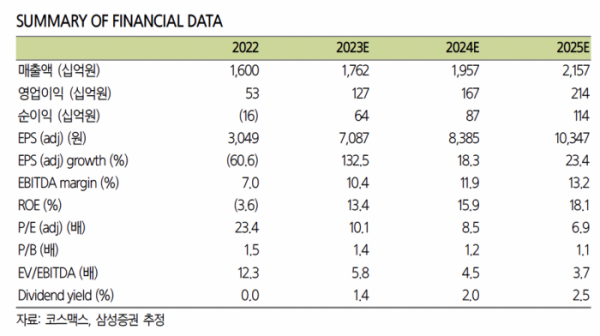

박은경 삼성증권 연구원은 “올해 1분기 코스맥스의 실적은 매출액이 전년 동기 대비 3% 감소한 3844억 원, 영업이익은 21% 줄어든 109억 원을 기록할 전망”이라며 “영업이익은 시장 컨센서스를 13% 하회할 것”이라고 전했다.

이는 1-2월 예상보다 극심했던 중국 생산 차질의 영향이란 분석이다. 다만 중국 업황은 3월부터 빠르게 회복 중이란 판단이다.

박 연구원은 “한국의 중국 인바운드 소비 반사익과, 미국의 구조조정 효과까지 더해지며 2분기부터 빈틈없는 이익 성장세 본격화될 것으로 기대한다”며 “1분기 실적 부진에도 불구하고 2분기 실적 기대감은 상승세”라고 말했다.

이어 “올해 이익전망은 미세조정에 그치며 목표주가를 유지한다”며 “화장품 업종내 최선호주(top pick)를 유지한다”고 강조했다.