(출처=DS투자증권)

DS투자증권은 25일 삼성바이오로직스에 대해 ‘올해도 성장은 지속될 것’이라며 ‘매수’를 추천했다. 목표주가는 110만 원으로 상향 조정했다.

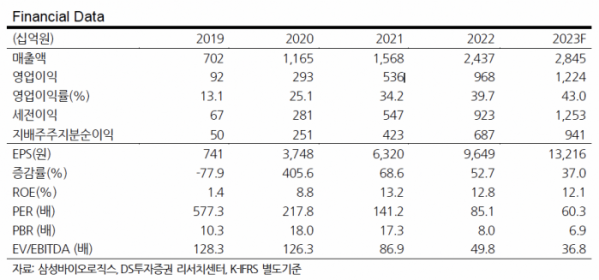

김민정 DS투자증권 연구원은 “올해 1분기 로직스의 별도기준 매출액은 5910억 원, 영업이익은 2344억 원으로 각각 전년 동기 대비 15.6%, 33.0% 증가했다”며 “당사의 추정치 매출액 5575억 원, 영업이익 2088억 원 대비 소폭 상회했다”고 전했다.

추정치 대비 호실적이었던 이유에 대해선 공장 증설 없이도 운영 효율화를 통해 전년 대비 15% 이상 매출 성장이 가능하였던 점이 주요했다는 판단이다.

올해 로직스의 별도기준 연간 매출은 2조8450억 원, 연간 영업이익 1조2239억 원으로 각 전년 대비 16.7%, 26.4% 성장할 것으로 전망했다.

김 연구원은 “삼성바이오로직스는 기존 1~3공장에서 생산하고 있던 커머셜 제품을 4공장에서 생산하고 있다고 밝혔다”며 “올해 하반기 4공장 매출이 예상보다 크게 인식될 것으로 전망됨에 따라 연간 전망을 상향한다”고 말했다.

이어 “로직스 기업 가치의 핵심은 위탁개발생산(CDMO)”이라며 “로직스는 이번 분기를 통해 추가 증설 없이도 운영 효율화를 통해 연 15%의 매출 성장이 가능하다는 것을 입증했다. 2025년도 4공장 전체 가동 매출 추정에 공장 효율화를 통한 매출 성장을 반영했다”고 덧붙였다.