(출처=NH투자증권)

NH투자증권은 24일 에스엠에 대해 경영권에 대한 불확실성이 해소된 만큼 펀더멘털에 주목할 시점이라며 투자의견 매수를 유지하고, 실적 추정치를 상향 조정함에 따라 목표주가를 기존 대비 24% 높인 13만 원으로 제시했다.

이화정 NH투자증권 연구원은 "'SM 3.0' 전략 본격화로 아티스트 전반의 컴백 주기가 단축될 것으로 보이는 가운데 가용 아티스트 수까지 풍부해지는 구간이다. 주요 멤버들이 제대한 엑소와 샤이니 완전체가 가세하는 데다 하반기 최대 3팀의 신인 데뷔까지 예정돼 있다"며 "중장기적으로는 카카오 협업에 힘입어 아티스트 IP 관련 부가 매출 분야가 웹툰, 웹소설까지 확대될 전망"이라고 말했다.

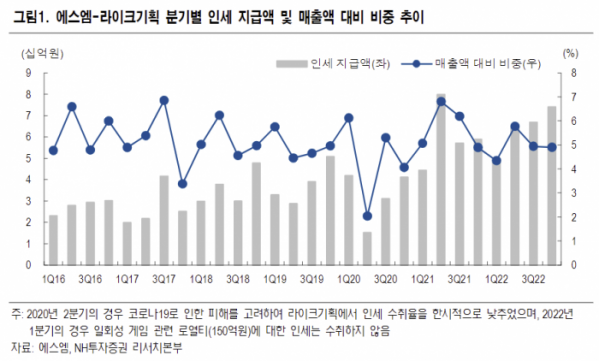

이 연구원은 "목표주가는 13만 원으로 올해 예상 주당순이익(EPS) 3729원에 목표 주가수익비율(PER) 35배를 적용했는데, 특히 직전 대비 연간 실적 추정치를 대폭 상향했다"며 "추정치 상향 근거로는 라이크기획과의 프로듀싱 계약 완전 종료로 연간 300억 원 수준의 수수료가 제거되며 구조적 비용 절감 효과가 있다"고 설명했다.

이어 "멀티 제작센터 도입으로 사업이 체계화함에 따라 영업 효율화 효과가 두드러질 것이다. 신보 발매 주기 단축과 신인 데뷔 빈도 증가가 기대된다"면서 "단기적 실적 효과가 체감될 분야는 공연(드림메이커) 부문으로, 카카오 소속 아티스트의 월드투어 대행 수혜가 유효하다"고 분석했다.