신한투자증권이 CJ ENM에 대해 1분기 어닝쇼크를 전망했다. 투자의견은 ‘매수’ 유지 목표주가는 11만 원으로 하향조정했다. 전 거래일 기준 종가는 8만1500원이다.

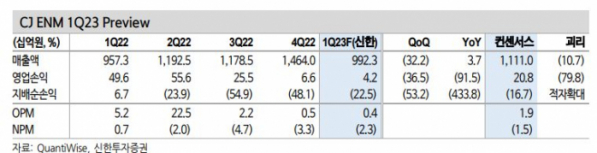

21일 지인해 신한투자증권 연구원은 “경영 실적 악화, 새로운 경영진 교체, 구조조정 순으로 이어지고 있는 CJ ENM의 1분기 매출액은 9923억 원, 영업이익 42억 원으로 추정된다”며 “컨센서스(시장 전망치) 대비로는 대폭 하회하지만, 가장 낮은 기대치로 보고 있는 적자는 면할 수 있을 것”이라고 했다.

지 연구원은 “핵심 사업부인 미디어(-170억)가 여전히 실적 개선을 저해시키고 있다”며 “경기 악화로 광고는 전년 대비 30% 가까이 감소하고 지난해에만 무려 1600억 원의 손실을 일으킨 티빙은 가입자 측면에서 성장을 이어가나, 여전히 오리지널 콘텐츠 중심으로 많은 제작비를 투입 중”이라고 분석했다.

지 연구원은 “흑자전환은 아무리 빨라도 연말”이라며 “영화(-51억 원)는 ‘영웅’, ‘유령’, ‘카운터’가 상영됐지만, 예상보다 성과는 저조했다”고 했다.

그는 “음악(129억 원)은 자체 콘서트가 없었고, 음반도 케플러(Kep1er) 일본 앨범 하나만 발매됐다”며 “활동은 적었지만, 이제는 어엿한 캐쉬카우 사업부로 확실히 자리매김한 것이 특징”이라고 분석했다.

지 연구원은 “비대해진 사업의 구조조정은 시장이 CJ ENM에 갖는 투자 포인트 중 하나”라면서도 “계획 대비 인력 변동 효과는 아직 즉각적이지 못하다”고 판단했다.

그는 “이 이슈는 빨라도 하반기, 느긋이 내년까지는 긴 시각에서 기다림이 필요하다”며 “주가는 미디어 사업부 실적 개선(티빙‧엔데버 흑자전환, 제작비 통제), 구조 조정을 통한 헤비한 고정비 축소 효과가 보이기 시작할 때 본격화될 전망”이라고 봤다.