(출처=NH투자증권)

NH투자증권은 21일 한전KPS에 대해 ‘여전히 밸류에이션 매력이 있는 원전주’라며 ‘매수’를 추천했다. 목표주가는 5만 원을 유지했다.

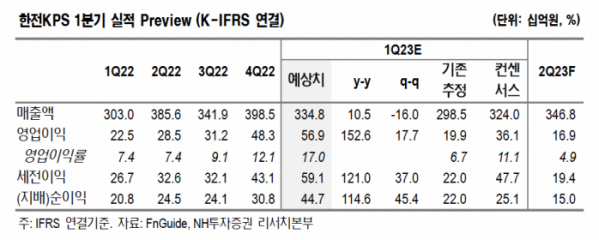

이민재 NH투자증권 연구원은 “1분기 영업이익은 컨센서스를 상회할 전망”이라며 “작년부터 이연된 매출 반영과 인건비 부담이 완화됐기 때문”이라고 전했다.

이어 “한국과 미국의 협력 강화 가능성, 동유럽·중동의 확대 계획 등 원전에 대한 관심이 높아지는 상황 속 한전KPS는 밸류에이션 매력 보유한 상황”이라고 덧붙였다.

3월 신한울 3·4호기 본계약에 이어 7월 폴란드 본계약, 12월 체코 입찰 결과 발표가 예정된 상태다. 한국전력·한수원이 주도하는 영국·UAE 신규 원전, 러시아·중국·프랑스와 경쟁하는 사우디·카자흐스탄 신규 원전은 올해 예상하지 못한 시

점에 언급될 가능성이 높다고 봤다. 다만, 원전 관련주(한전기술, 두산에너빌리티)는 높은 밸류에이션으로 변동성도 높다는 분석이다.

이 연구원은 “안정적인 실적에 기반한 밸류에이션 매력까지 있기 때문에 단기적으로 원전과 관련된 뉴스나 이벤트가 부재해도 급격한 주가 조정 가능성은 낮다”고 판단했다.