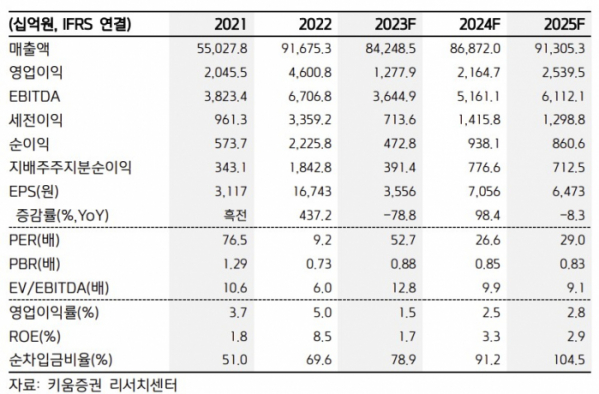

키움증권은 20일 SK이노베이션에 대해 현재 배터리로 사업변화를 추진하고 있어 장기 성장률 변화 가능성을 감안하면 전년 PBR에 30% Premium을 적용할 수 있다며 투자의견 매수(Buy)에서 Marketperform(하향)로 하향 조정하고 목표가를 기존 19만 원에서 20만3000원으로 상향했다. 전 거래일 기준 현재 주가는 18만7500원이다.

정경희 키움증권 연구원은 "자사주는 소각할 계획임에 따라 주당 약 11.1%의 가치 상승이 발생할 수 있을 것으로 볼 수 있다. 그러나 이는 SK 온의 IPO 이전 실적 및 교환 비율에 따라 추후 결정될 사항으로, 당일 13.8% 주가 상승에 25년 이후 발생할 주식 소각이 선반영된 것으로 볼 수 있다"고 했다.

지난달 30일 ‘주주와의 대화’ 행사에서 SK 온 IPO(25년 이후) 시점에 SK이노베이션과 SK온의 주식교환 추진을 검토 중이며, SK 이노베이션이 공개매수를 통해 자사주를 취득하고, 그 대가로 SK 온의 주식을 교부하는 방식으로 SK 이노베이션 시가총액의 10% 수준을 고려 중인 것으로 밝혔다.

이어 "현재 SK온의 헝가리와 미국 공장의 수율 70% 이하, 이에 가동률을 감안하면 정상품 판매는 50% 이하로 추정한다. 매출뿐 아니라 후속 과정에서 추가 비용이 발생하므로 수율은 배터리 사업에서 매우 중요하다"며 "1분기는 원유 투입가 Lagging 영향 반영 기준으로 재고평가손실이 전기보다 감소하나 여전히 손익에 부정적 영향을 미칠 것으로 보인다"고 했다.

다만 투자의견 Marketperform(하향)을 제시한 이유에 대해서는 주가와의 괴리율 축소라며 "장기적인 정유산업 성장 둔화에 따른 밸류에이션 하방 압력에 당사도 일정 부분 영향을 받을 것"으로 판단했다.