유안타증권은 20일 피엔티에 대해 ‘꾸준히 좋은 기업은 좋은 종목이 된다’며 ‘매수’를 추천했다. 목표주가는 7만8000원으로 높여 잡았다.

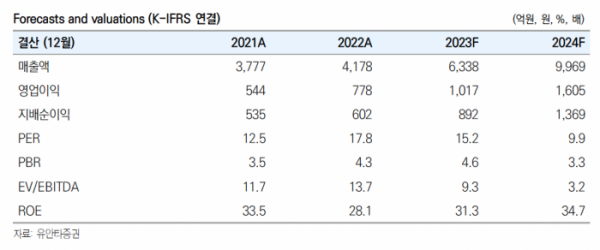

이수림 유안타증권 연구원은 “피엔티의 올해 연결기준 매출액은 6338억 원, 영업이익은 1017억 원으로 각각 전년 대비 52%, 31% 증가할 것으로 예측, 실적 추정치를 상향한다”며 “내년 연결기준 매출액은 9969억 원, 영업이익은 1605억 원으로 성장세를 이어갈 것으로 전망한다”고 전했다.

지난해 4분기 기준 피엔티의 수주잔고는 1조5000억 원으로 리드타임을 보수적으로 가정하더라도 2년 내 수주잔고가 매출로 인식될 거란 분석이다.

올해 2분기에도 2차전지 장비 발주 모멘텀이 지속될 것으로 내다봤다. 국내 배터리 3사(LGES, SK ON, SDI)가 올해도 공격적인 CAPA 증설을 이어가고 있고, 이는 3사 모두에 장비를 납품하고 있는 피엔티의 신규 수주로 이어질거란 예측이다.

이 연구원은 “피엔티의 주요 제품인 전극공정 장비는 2차전지 생산공정 내 진입장벽이 가장 높은 장비로 소수업체만이 대응 가능한 영역”이라며 “현재 주요 경쟁사인 일본 업체의 CAPA 증설이 더딘 상황으로 고객사들의 신규 발주 시 CAPA 측면에서 동사의 경쟁 우위가 돋보일 것”이라고 설명했다.

이어 “피엔티는 장폭 코터에 대한 독보적인 기술 경쟁력으로 국내배터리 3사향 장비 수주가 지속되며 장비업체 내 공고한 입지를 유지하며, 커스터마이징 장비 역량을 기반으로 높은 영업이익률을 유지할 전망”이라고 강조했다.