(출처=현대차증권)

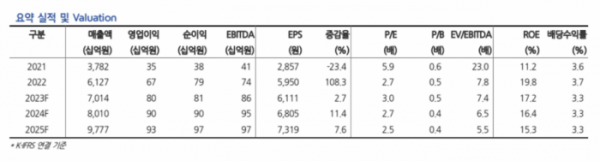

현대차증권은 20일 현대코퍼레이션에 대해 1분기 매출액 증가와 영업이익 성장이 전망된다며 투자의견 매수, 목표주가 2만5000원을 유지한다고 밝혔다.

신동현 현대차증권 연구원은 "1분기 연결 매출액은 1조7531억 원, 영업이익 224억 원으로 컨센서스를 상회할 것으로 전망한다"며 "기수주 물량과 장기 계약이 매출 증가에 기여했다"고 말했다.

신 연구원은 "지난해 하반기 유럽 철강업체들의 감산과 더불어 올해 2월 튀르키예 대지진까지 발생하며 해당 지역 철강제품의 공급 부족이 발생했다"며 "초과 수요 일부가 동사의 철강부문 매출로 이어졌으며, 글로벌 철강 가격 역시 상승세를 시현했다"고 설명했다.

그는 "석유화학부문의 경우 1분기 유가가 전년 대비 낮은 흐름을 보였으나, GPA 장기 계약 물량과 기수주 물량에서 매출이 지속적으로 발생할 것"이라며 "수요도 견조해 수주를 위한 공격적 마진 축소는 당분간 없을 것으로 추정한다"고 했다.

이어 "승용부품부문은 현대차와 기아의 생산량이 전년 동기 대비 크게 증가함에 따라 매출 증가가 전망된다"면서 "금리 인상 속도가 둔화해 OPM(영업이익률) 추가 확대는 제한적이지만, 고금리 기조가 유지되면서 현재의 높은 이익률 수준이 지속될 것으로 예상한다"고 덧붙였다.

자회사 현대네비스 매출은 기저효과로 인해 다소 감소하겠지만 1분기 운임이 크게 상승한 벌크 계약 비중을 늘리면서 이익률이 개선될 것으로 전망됐다.