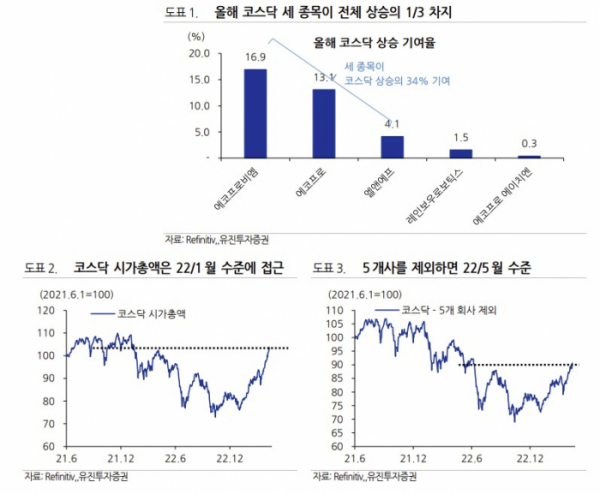

코스닥 시장 상승세가 매서운 가운데 최근 코스닥 3종목으로 쏠림이 심해지는 이유는 경기 및 금리 인상 싸이클 후반부라는 점과 국내 레고사태나 미국 SVB 위기 이후 부동자금이 늘어난 결과 마땅히 살 종목이 많지 않기 때문이라는 분석이 나왔다. 4개월째 지속되는 코스닥 지수의 상승률은 에코프로비엠, 에코프로, 엘앤에프 세 종목이 전체 상승의 34%를 차지하고 있다.

17일 허재환 유진투자증권 연구원은 " 이들 세 종목의 위력은 이들을 뺀 시가총액을 비교해 보면 코스닥 시가총액은 425조 원으로 거의 2022년 1월 수준에 접근 중이나, 최근 지수 기여도가 높은 5종목을 제외한 시가총액은 22년 6월 수준에 불과하다. 분명 쏠림 현상"이라고 했다.

이러한 쏠림 현상은 코스닥시장뿐만 아닌, 미국 증시에서도 나타나고 있다. 올해 S&P500 지수 상승에서 애플, 마이크로소프트, 엔비디아 등 세 종목의 상승 기여율은 절반 정도가 된다. 애플, 마이크로소프트, 엔비디아, 메타, 테슬라, 알파벳, 아마존 등 7개 빅테크 기업들이 S&P500 에서 차지하는 시가총액 비중은 25.2%에 달한다. 한국 코스닥시장이 이차전지 소재 업체들로 쏠림이 컸다면 미국은 챗GPT 등 빅테크에 대한 쏠림이 컸다고 볼 수 있다.

허 연구원은 "미국이나 한국 모두 쏠림 현상의 공통적인 배경이 있다. 한국의 경우 지난해 10~11월 레고사태, 미국의 경우 SVB 사태 이후 부동 자금이 늘어났다. 경기 싸이클은 후반부로 진입하면서 한국은 금리 동결 국면으로, 미국도 인상 싸이클이 막판에 진입하게 됐다"며 "미국 SVB사태 이후 예금이 감소하고 있는 반면 MMF 자산이 급증했다. 시장에 고르게 자금이 유입되지는 않는다. 대신 확실한 소수 종목으로 자금이 유입되고 있다"고 했다.

그러면서 "소수 종목 중심의 쏠림 현상은 경기가 좋아져서 다른 산업들로 주가 상승세가 확산하던지, 아니면 가격 부담과 실질금리 상승으로 주가가 재차 급락하는 과정을 거칠 것"이라며 "실제 자산가격은 실질 기준금리가 플러스(+)로 진입한 이후 무너지는 경우가 많다"고 전망했다.