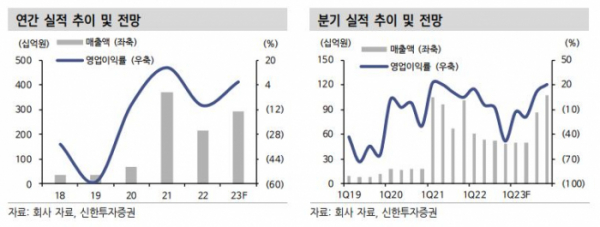

신한투자증권이 데브시스터즈에 대해 ‘쿠키런: 킹덤’의 중국 흥행으로 실적 퀀텀 점프가 예상된다고 했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 7000원에서 10만 원으로 상향조정했다. 전 거래일 기준 종가는 5만6800원이다.

14일 강석오 신한투자증권 연구원은 “데브시스터즈는 올해 1분기 영업수익 496억 원, 영업이익 –61억 원을 기록할 것”이라며 “지난해 4분기 진행했던 BTS 콜라보 관련 마케팅비가 사라지고 인건비도 일부 부서 인력 효율화를 통해 통제되는 것으로 보인다”고 했다.

강 연구원은 “지난달 20일 중국 외자판호를 발급받은 ‘쿠키런:킹덤’은 텐센트와 창유게임즈가 공동 퍼블리싱을 맡는다”며 “최근 판호를 받은 게임들이 베타 테스트(CBT), 사전예약, 출시까지의 기간이 매우 빨라졌고, 2021년 9월 퍼블리싱 계약을 공시 후 현지화 작업이 먼저 진행되었을 것으로 예상한다”고 했다.

그는 “‘쿠키런:킹덤’ 중국 성과는 연평균 일매출 10억 원 수준으로 추정했다”며 “한국에서만 첫 분기에 12억 원의 일매출을 기록했었기 때문에 중국 시장 규모를 고려하면 공격적인 숫자가 아니라 판단한다”고 했다.

강 연구원은 “‘쿠키런:오븐스매시’는 6월 출시를 예상하며 올해 연평균 일매출은 5억 원 수준으로 추정했다”며 “PC‧모바일‧콘솔 전 플랫폼이 순차적으로 출시될 예정이며, 스킨아이템과 시즌패스 중심의 비즈니스모델(BM)이 예상돼 일반적인 모바일 게임 대비 안정적인 매출이 기대된다”고 했다.

그는 “해외매출 비중증가와 퀄리티 높은 캐주얼 신작 라인업을 여럿 준비하고 있다”며 “실적의 퀀텀 점프뿐만 아니라 이에 따른 멀티플 리레이팅까지 기대할 수 있을 전망”이라고 했다.