한국투자증권, 투자의견 ‘매수’ 유지…목표주가 9500원 상향

한국투자증권은 12일 미래에셋증권에 대해 1분기 순이익이 컨센서스를 웃돌고 운용수익이 크게 개선된 것으로 보인다며 투자의견 ‘매수’를 유지하고, 목표주가를 기존 8500원에서 9500원으로 12% 상향조정했다.

백두산 한국투자증권 연구원은 “1분기 지배순이익은 1541억 원으로 컨센서스를 4% 상회할 전망이다”라며 “기존 추정치 대비로는 24% 상향 조정했다”라고 밝혔다.

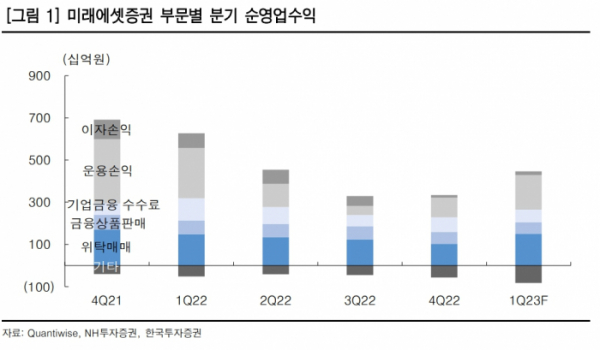

백 연구원은 “대부분 브로커리지와 운용 부문 실적이 예상을 상회한 결과”라며 “우선 위탁매매 수수료는 1495억 원으로 전 분기대비 45% 증가한 것으로 추정된다. 분기 시장 거래대금 35% 증가와 더불어 동기간 약정 시장점유율도 10.1%에서 10.8%로 개선된 영향이다”라고 분석했다.

이어 “반면 기업금융 수수료는 588억 원으로 전분기대비 14% 줄어든 것으로 보인다”며 “회사채발행 및 스튜디오미르 등 기업공개(IPO) 관련 수수료는 전분기대비 개선됐지만 PF나 인수금융 등 자문수수료가 일부 줄어드는 점을 감안했다”라고 덧붙였다.

백 연구원은 “운용손익은 1649억 원으로 전분기대비 77% 개선된 것으로 보인다”며 “특정기업 전환사채 평가손실 170억 원 발생에도 배당금과 분배금 수익이 전분기대비 소폭 증가했다. 또한, PI와 채권운용, 파생운용 부문 수익이 크게 반등했기 때문이다”라고 설명했다.

또 백 연구원은 “한편, 이자손익은 167억 원으로 부진했던 전분기대비 46억 원 늘어난 것으로 보인다”며 “추후 개인 신용 확대와 조달비용 감소로 2분기에도 추가적인 이자손익 개선이 예상된다”라고 했다.

백 연구원은 “올해 순이익을 6858억 원으로 기존 대비 20% 상향 조정한다”며 “투자목적자산 평가손익 추정의 불확실성에도 전반적인 방향성 자체가 우상향인 점과 브로커리지 실적이 개선될 점을 고려했다”라고 평가했다.

그러면서 “캐피탈의 증권 보통주 매입 1000억 원은 2월 22일에 완료되고, 증권의 자사주 867억 원 소각은 동월 28일 마무리됐다. 향후 추가적인 자사주 매입이나 소각 가능성도 열려있다”라고 진단했다.