흥국증권은 12일 셀트리온에 대해 올해 상반기 렘시마SC 매출 회복과 하반기부터 더해지는 신제품 매출로 영업이익률이 지난해를 기점으로 회복되는 추세를 보일 것으로 전망한다며 투자의견 매수와 목표주가 22만 원을 유지했다. 전 거래일 기준 현재 주가는 17만800원이다.

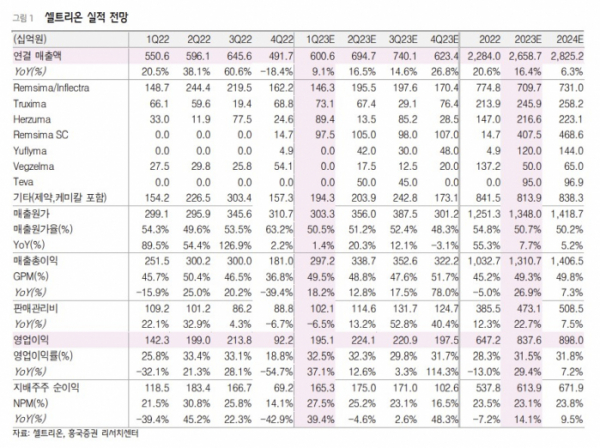

이나경 흥국증권 연구원은 "셀트리온의 1분기 실적은 매출액 6006억 원(YoY +9.1%), 영업이익 1951억 원(YoY +37.1%, OPM 32.5%)를 기록하며 에프앤가이드 컨센서스에 부합할 것으로 전망한다"며 "작년 4분기를 제외한 지난 7개 분기 연속의 램시마SC 매출 공백을 깨고 유의미한 램시마SC 매출이 나올 것으로 예상한다"고 했다.

이어 "동사의 영업이익률을 책임지는 고마진의 바이오시밀러 4개 품목에서 4063억 원의 공급계약이 체결되었다"며 "올해 회복되는 렘시마SC 매출과 하반기 발생할 것으로 기대되는 유플라이마 미국향 매출로 영업이익률 및 외형 증대가 기대된다. 작년 쉬었던 주가와 달리 올해는 반등하는 모습을 기대해본다"고 설명했다.

점차 약가가 인하되는 구조인 바이오시밀러 시장에 높은 밸류에이션을 주기 어렵다는 일부 의견에 대해서는 "셀트리온은 이러한 산업 구조를 정확하게 인식하고, 원가 경쟁력 확보를 위해 제조공정 개선에 주력하고 있으며, 무엇보다 꾸준한 신제품 출시로 외형성장과 수익성 방어에 힘쓰고 있다"고 설명했다.

아울러 올해 7월 휴미라 바이오시밀러 유플라이마 미국 출시를 시작으로 스텔라라, 아일리아, 졸레어 바이오시밀러 허가 신청을 연내 마칠 것으로 예상했다.