(출처=하이투자증권)

하이투자증권은 12일 에코프로비엠에 대해 주가 상승 여력이 제한적이라며 투자의견을 Hold(중립)로 하향했다. 다만 목표주가는 미래 성장 계획을 반영해 16만 원에서 26만5000원으로 높였다.

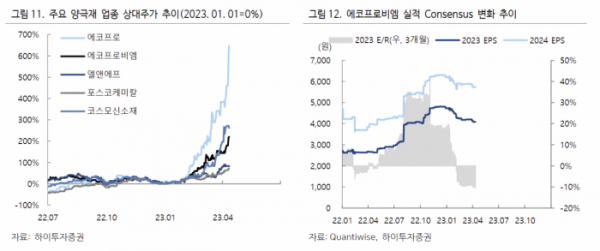

정원석 하이투자증권 연구원은 "지난해 4분기를 기점으로 2023년, 2024년 실적 컨센서스는 꾸준히 하향 조정돼 왔기 때문에 지금의 주가 상승은 기업가치 상승이 아닌 밸류에이션 상승에 따른 것"이라며 "전 세계 양극재 산업 내 가장 높은 기술력을 바탕으로 최대 캐파를 확보한 1등 업체는 틀림없지만, 지금은 기업 본연의 가치와 밸류에이션을 무시한 주가 상승세가 나타나고 있다"고 진단했다.

정 연구원은 "에코프로비엠이 밝힌 미래 성장 전략은 2027년 말 양극재 생산 캐파 71만 톤, 판매량 60만 톤을 달성하겠다는 것"이라며 "양극재 판가를 45달러로 가정 시 매출은 약 34조 원, 영업이익률 7% 가정 시 영업이익은 2조4000억 원으로 전망된다. 현재 동사의 시가총액 28조8000억 원은 2027년 공식적인 중장기 사업 계획 기준 주가수익비율(P/E) 19.9배 수준"이라고 설명했다.

이어 "현 주가의 밸류에이션은 2025년 예상 실적 기준 P/E 41.2배로, 2027~2030년 실적이 선반영된 수준까지 상승했으며 전 세계 이차전지 소재 업종 내 가장 높은 멀티플을 적용받고 있다"며 "지금은 분명 오버슈팅(과열) 구간이다. 주가 조정이 발생하지 않는다면 당분간 상승 여력을 기대하기 어렵다"고 지적했다.