신한투자증권이 SK이노베이션에 대해 배터리 사업 기대감으로 주가가 상승할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 22만 원에서 24만 원으로 상향조정했다. 전 거래일 기준 종가는 19만7700원이다.

11일 이진명 신한투자증권 연구원은 “올해 1분기 영업이익은 1450억 원으로 컨센서스(시장 전망치) 3417억 원을 하회할 전망”이라며 “유가 하락에 따른 재고평가손실(-4242억 원)에도 정제마진 상승으로 전기대비 실적 개선이 가능하겠다”고 분석했다.

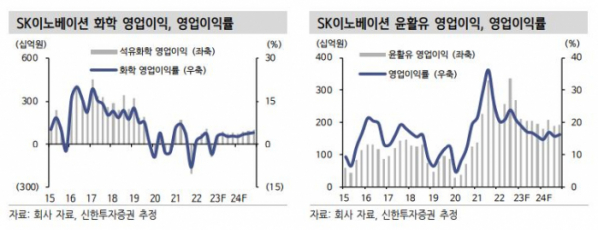

이 연구원은 “화학 영업이익은 682억 원으로 흑자전환이 예상된다”며 “윤활유 영업이익은 판매량 감소 및 판가 하락으로 2095억 원을 전망한다”고 했다.

그는 “배터리 매출액은 F-150 생산 중단에 따른 출하량 감소 등으로 2조8000억 원이 예상된다”며 “영업적자는 포드 생산 차질 및 성과급 등 일회성 비용과 미국 공장의 낮은 가동률‧수율에 따른 고정비 부담 확대로 전기대비 확대될 전망”이라고 했다.

이 연구원은 “올해 배터리 영업적자는 8562억 원을 전망하며 내년 1분기 흑자전환을 예상한다”면서도 “올해 예상되는 미국 인플레이션감축법(IRA) 혜택(5790억 원)을 실적에 반영할 경우 큰 폭의 수익성 개선이 기대되며 3분기 흑자전환이 가능하다”고 봤다.

이 연구원은 “그동안 배터리 가치는 신규 공장 가동 차질에 따른 수익성 부진 장기화 등으로 온전히 반영되지 못했다”며 “미국 공장의 가동률과 수율은 3월부터 개선되고 있으며 생산세액공제(AMPC) 혜택이 실적에 반영될 경우 흑자전환 시점은 앞당겨질 가능성이 크다”고 했다.

그러면서 “결국 배터리 사업과 관련된 디스카운트 요인들이 점차 해소되며 주가의 방향성은 위를 향할 전망”이라고 했다.