하이투자증권은 10일 현대차에 대해 작년 연말부터 주가의 상승세를 제한했던 수요 둔화에 대한 우려, 호실적의 지속성에 대한 의문이 해소됐고, 높아진 브랜드 경쟁력을 기반으로 한 공격적인 가이던스와 적극적인 주주환원 정책에 대한 의지가 투자 심리 회복에 기여했다며 투자의견 매수를 유지하고, 목표주가를 기존 22만 원에서 25만 원으로 13.64% 상향 조정했다. 전 거래일 기준 현재 주가는 18만5100원이다.

조희승 하이투자증권 연구원은 "올해 1분기 매출액은 37조(YoY +22.3%), 영업이익 3조 원(YoY +58.5%, OPM 8.3%)로 예상한다. Q의 정상화, 여전히 높은 P, 우호적인 F/X의 영향으로 매출액과 영업이익 모두 시장 기대치(35조4000억 원, 2조6000억 원)를 웃돌 전망"이라며 " 원자재 가격의 정상화는 지난 4분기부터 반영되기 시작했으며, 가동률 상승으로 인한 고정비 개선 역시 긍정적"이라고 평가했다.

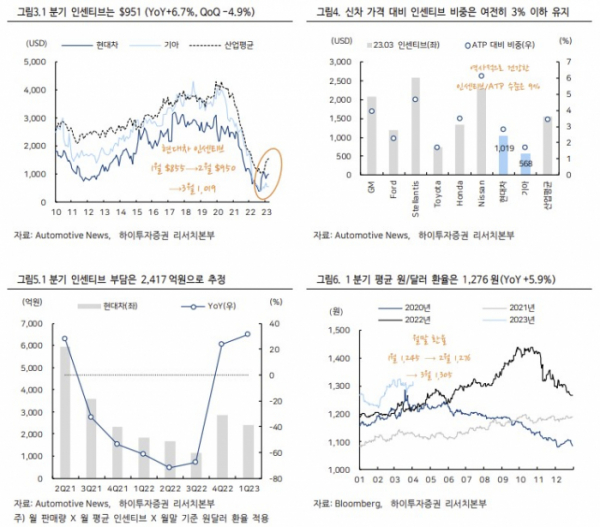

글로벌 ASP 개선도 기대했다. 조 연구원은 "1분기 인센티브 평균은 $951(YoY +6.7%, QoQ -4.9%)로 추산된다. 월말 환율을 감안하였을 때, 영업이익 단에서 인센티브 부담은 2417억 원 수준일 것으로 예상한다"며 "고부가가치 차종 중심의 내수와 미국 비중은 각각 18.7%(YoY +1.9%p), 25.3%(YoY +2.0%p)로 증가했다. 특히 원·달러 환율이 높은 상황에서 미국 비중 확대는 더 긍정적이다. SUV와 제네시스의 비중은 62.9%(YoY +4.3%p)으로 증가했다.

올해는 환율과 인센티브가 감익 요인으로 전환될 수밖에 없기에 이를 얼마나 상쇄할 수 있을 것인지가 관건이다. 그러나 생산 정상화, 전기차로의 전환 국면에서 현대차의 펀더멘털은 이전보다 높아졌다고 분석한다. 조 연구원은 "경쟁사 대비 안정적인 인센티브 상승세를 기록하고 있고, 볼륨 모델들의 신차 출시가 예정되어 있다"며 "올해 3월의 아반떼 F/L을 시작으로 쏘나타의 F/L, 하반기 싼타페 MX5, 투싼 F/L가 출시될 예정이고, 고부가가치 차종 중심의 미국 시장에서 점유율 상승세가 뚜렷하다"고 했다.