현대차증권이 POSCO홀딩스에 대해 1분기 실적을 회복할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 41만 원에서 47만 원으로 상향조정했다. 전 거래일 기준 종가는 36만2500원이다.

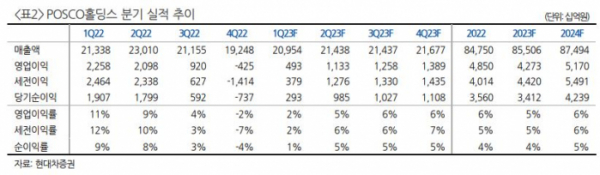

7일 박현욱 현대차증권 연구원은 “POSCO홀딩스의 1분기 매출액은 20조9541억 원, 영업이익은 4925억 원, 세전이익은 3792억 원”이라며 “영업이익은 전년 동기 대비 -78%, 전 분기 대비 흑자전환을 예상한다”고 했다.

박 연구원은 “철강 자회사 포스코의 영업이익은 지난해 4분기 –6230억 원 적자에서 올해 1분기 1989억 원으로 흑자전환을 예상한다”며 “원료투입단가는 1분기 톤당 3만 원 상승한 것으로 추정되나, 일부 철강재 가격 인상으로 평균판매단가도 상승해 스프레드가 유지된 것으로 추정한다”고 했다.

그는 “하반기 중국 철강수요 개선 기대감은 높아지고 있다”며 “3월 중국 철강 PMI 신규주문은 34개월 만에 50pt를 상회했으며 중국 부동산경기지수도 3개월 연속 반등했다”고 했다.

또 “철강 스팟 가격은 2분기에 소강상태를 보이더라도 하반기 완만하게 우상향할 것”이라고 덧붙였다.

박 연구원은 “연초대비 주가는 31% 상승해 코스피 대비 초과 수익을 달성했다”며 “철강 업황 개선 기대 외에도 리튬 가치가 주가에 반영되고 있는 과정으로 판단된다”고 했다.

그는 “올해 10월 4만3000톤 광양 리튬공장이 완공 예정이고, 2024년 4월(포스코아르헨티나 1단계)과 2025년 8월에도 순차적으로 추가된다”며 “밸류에이션 매력과 철강 업황 개선 및 리튬공장 추가 등을 고려하면 매수 및 보유하는 전략이 유효하다”고 봤다.