한국투자증권이 LG전자에 대해 올해 1분기 호실적을 기록할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 12만 원에서 15만 원으로 상향조정했다. 전 거래일 기준 종가는 11만5900원이다.

5일 조철희 한국투자증권 연구원은 “올해 1분기 추정 실적은 매출액 20조8000억 원, 영업이익 1조2200억 원”이라며 “LG이노텍을 제외한 기준 실적은 매출액 16조6000억 원, 영업이익 1조800억 원으로 컨센서스(시장 전망치) 영업이익을 13.7% 상회하는 것”이라고 했다.

조 연구원은 “1분기 호실적의 주요인은 예상보다 유럽 지역에서 프리미엄 가전 수요가 좋았고, 물류비와 원자재 가격 하락으로 수익성이 개선된 점”이라며 “생활가전(H&A) 사업부의 영업이익률도 10.5%를 기록한 것으로 추정한다”고 했다.

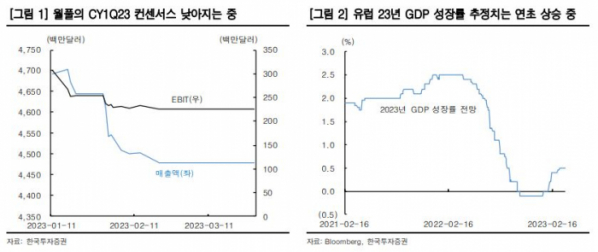

조 연구원은 “유럽의 올해 국내총생산(GDP) 성장률 전망은 연초대비 높아지고 있다”며 “LG전자의 가전‧TV 유럽 판매량도 당초 예상보다 양호하다”고 했다.

다만 그는 “경쟁사들의 1분기 실적과 비교해보면 여전히 수요 회복을 논하기에는 이르다”며 “북미‧유럽 매출 비중이 높은 월풀(Whirlpool)의 1분기 컨센서스 매출액과 이자‧세금 차감 전 이익(EBIT)은 지속 하향 조정되고 있다”고 했다.

그러면서 “LG전자의 1분기 호실적은 선진국 시장에서의 수요 회복보다는 LG전자 전략(선제적인 유통 물량 감소 노력, 유럽 시장 프리미엄 가전 침투율 제고)의 성공이라 판단한다”고 덧붙였다.

또 그는 “물류비 및 원재료 가격 하락에 따른 비용감소 효과가 예상보다 더 컸고, 제품 믹스가 프리미엄 위주로 추가적으로 개선 중”이라며 “가전‧TV 수요도 상반기를 바닥으로 점진적으로 회복할 전망”이라고 봤다.