(출처=한국투자증권)

한국투자증권은 4일 포스코홀딩스에 대해 ‘철강 정상화와 리튬이 이끄는 재평가’라며 ‘매수’를 추천했다. 목표가는 50만 원으로 25% 높여 잡았다.

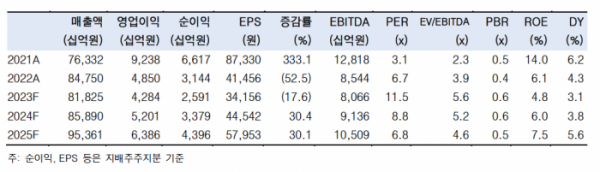

최문선 한국투자증권 연구원은 “1분기 포스코 영업이익은 전년 대비 130.3% 감소한 1890억 원으로 부진할 전망”이라며 “1분기는 포항제철소 압연라인이 정상화되는 과정이어서 출하량, 제품 구성, 원가 등에서 비정상적인 상황이었기 때문”이라고 전했다.

그러나 2분기에는 생산 라인 정상화와 계절적 수요 성수기를 맞아 철강 실적이 정상화될 거란 예측이다. 계열사 실적의 동반 호조로 이어지며 2분기 연결 영업이익은 1조1000억 원으로 증가할 것으로 내다봤다.

리사이클링 리튬을 생산하는 포스코HY클린메탈이 1분기부터 생산을 개시한 점은 투자자들의 믿음을 배가시킬 것으로 예상했다.

최 연구원은 “포스코산 리튬이 세상에 처음 등장하는 이벤트가 된다는 점을 주목해야 한다”며 “향후 포스코빌바라리튬솔루션(정광 추출)과 포스코아르헨티나(염호 추출)로 이어지는 리튬 사업의 미래를 더욱 밝게 하는 계기가 될 것이기 때문”이라고 설명했다.

이어 “2025년까지 매년 리튬 생산능력이 향상된다”며 “리튬 모멘텀이 향후 3년간 주가를 견인할 것이다. 단기 주가 급등을 차익실현보다 장기 보유 전략으로 대응해야 한다”고 강조했다.