NH투자증권, 투자의견 ‘매수’ 유지…목표주가 7만9000원 상향

NH투자증권은 30일 삼성전자에 대해 업계 전반적인 공급 축소 및 스마트폰, 데이터센터 등 수요 증가로 업황이 3분기부터 개선될 것으로 전망된다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 7만2000원에서 7만9000원으로 상향조정했다.

도현우 NH투자증권 연구원은 “삼성전자의 실적 부진은 2분기에도 지속될 것으로 예상된다”며 “메모리 가격 하락세가 지속하고 있다”라고 설명했다.

이어 “다만, 하락폭은 D램 -1%, 낸드 -2%로 크게 개선될 것으로 전망된다”며 “2분기 매출액 64조 원, 영업이익 6600억 원으로 추정된다”라고 했다.

도 연구원은 “본격적인 실적 반등은 3분기부터 가능하다”며 “2분기부터 진행된 고객사의 공격적인 재고 조정으로 세트 재고가 1분기 피크를 치고 감소로 전환했다”라고 밝혔다.

그러면서 “메모리 재고도 2분기부터 감소가 예상된다”며 “3월부터 스마트폰 수요 개선, 데이터센터 투자 확대, PC 판매 증가를 염두에 둔 일부 세트 업체의 부품 오더가 시작됐다”라고 전했다.

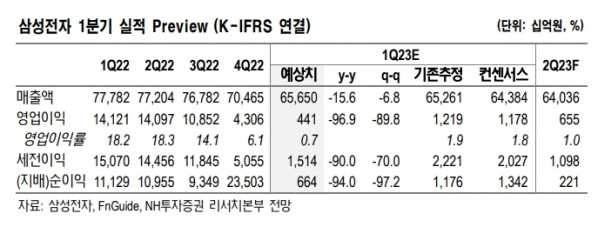

한편, 도 연구원은 “삼성전자의 1분기 실적은 매출액 65조6000억 원, 영업이익 4400억 원, 순이익 8000억 원을 예상한다”라고 밝혔다.

그는 “메모리 부문 실적 악화가 1분기 전사 이익 감소의 요인”이라며 “D램 출하량 -17%, 평균판매가격(ASP) -31%, 낸드 출하량 -13%, ASP -30% 예상된다”며 “IT 디바이스 수요 부진 및 데이터센터 투자 감소가 지속하고 있다”라고 했다.

그러면서 “업황 둔화에도 삼성전자는 투자 축소 및 감산 규모가 상대적으로 보수적”이라며 “이로 인해 업계 최고 생산능력(Capa) 및 공정 경쟁력에도 이익 둔화폭이 경쟁사를 웃돈다”라고 덧붙였다.

또 도 연구원은 “파운드리 사업부도 적자전환한 것으로 추정된다”며 “MX 사업부 이익은 업황 대비 호조이고 갤럭시S23 출하가 1100만 대를 기록한 것으로 파악된다”라고 추정했다.