DS투자증권, 투자의견 '매수', 목표주가 4700원 제시

DS투자증권은 29일 글로벌텍스프리에 대해 외국인 관광객이 70%만 회복해도 2019년 매출을 넘어설 전망이라며 투자의견 '매수', 목표주가 4700원을 제시했다.

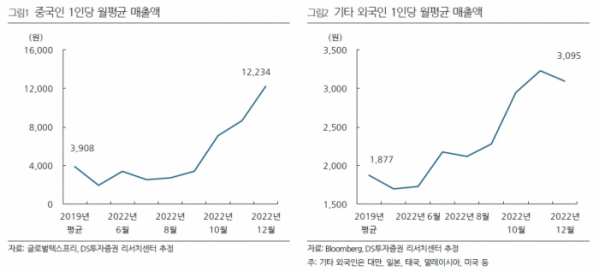

김수현 DS투자증권 연구원은 "중국인 1인당 세급 환급 수수료 매출액은 2019년 평균 3908원에서 2022년 12월 기준 1만2234원까지 3배 증가한 것으로 파악된다"며 "중국인 외 기타 외국인의 1인당 매출액도 2019년 1877원에서 2022년 12월 3095원까지 증가했다"라고 밝혔다.

김 연구원은 2019년 대비 국내 외국인 여행객 유입 회복률은 37%인 반면 글로벌텍스프리의 2019년 대비 매출 회복률(월평균)은 50% 수준인 것도 1인당 매출 증가 근거를 뒷받침한다"며 "펜데믹 기간 환급 서비스에 대한 수수료율 변화가 없었던 만큼 실제 해외 여행객 1인당 소비액이 크게 증가한 것으로 파악된다"라고 설명했다.

또 김 연구원은 "외국인 관광객 입국자 수의 회복률이 2019년 대비 70%에 도달할 경우 2019년 매출을 넘어서게 된다"며 "펜데믹 기간 가장 큰 변화는 △일본, 대만 및 싱가포르 태국 등의 비중국인 여행객 증가 △태국, 싱가포르, 미국 및 인도네시아는 매출 기준으로 이미 2019년 매출 규모를 넘어서고 있으며 △미국인과 일본인 관광객의 1인당 매출액이 2019년 대비 각각 260%, 240%로 가장 높은 상승을 보인 점이다"라고 분석했다.

그러면서 "조직 슬림화(직원 50.5% 감소), 시내 환급 창구 감소 등을 통한 비용 효율화로 글로벌텍스프리의 BEP 달성 매출액도 월 20억 원 수준으로 2019년 대비 28% 낮아졌다"라고 덧붙였다.

김 연구원은 "투자 포인트는 △외국인 관광객 1인당 소비액 증가에 따른 매출 기어링(gearing) 효과 △조직 슬림화에 따른 비용 효율화로 2019년을 넘어서는 수익성 기대 △비중국인 여행객의 매출 기여 증가 △프랑스와 싱가포르 사업부의 선전 등이다"라고 평가했다.