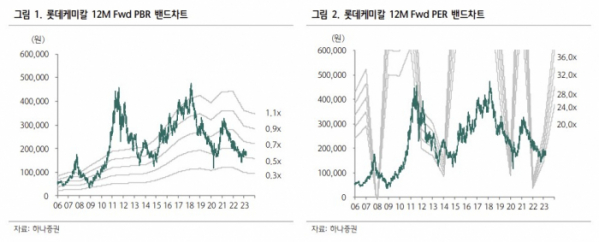

하나증권은 27일 롯데케미칼에 대해 업황 턴어라운드와 동박 실적 반영에 따른 가치 재평가 가능성을 감안했을 때 올해 2분기부터 흑자전환이 예상된다며 투자의견 매수를 유지하고 목표주가를 기존 22만 원에서 23만 원으로 4.55% 상향 조정했다. 전 거래일 기준 현재 주가는 17만7200원이다.

윤재성 하나증권 연구원은 "1Q23 영업이익은 -1193억 원(QoQ 적지, YoY 적전)으로 컨센(-1458억 원)을 소폭 상회할 전망이다. 이는 QoQ +2800억 원 회복된 수치"라며 "환율 상승, 1~2월 시황 개선, 긍정적 래깅 효과 덕이다. BD 급등이 올레핀 적자폭 축소에 크게 기여했으며, LC USA는 에탄가격 안정화로 3월부터 흑자전환이 예상된다. 롯데첨단소재도 전분기에 이어 흑자기조가 유지될 것"이라고 했다.

이어 "2Q23 영업이익은 888억 원(QoQ 흑전, YoY 흑전)으로 1년 만에 흑자전환 할 것"이라며 "아로마틱/LC Titan의 적자는 지속될 것으로 추정하나, 납사/에탄 가격 안정화에 따른 올레핀/LC USA의 턴어라운드가 전망된다. 게다가 롯데에너지머티리얼즈(=일진머티리얼즈)도 2Q23부터 실적에 Full 반영된다"고 했다.

롯데케미칼은 지난 2년간 수요, 공급, 원가 측면에서 삼중고를 겪었다. 중국의 봉쇄 정책, 탈탄소 정책에 따른 잦은 전력난, 전 세계적으로 높은 물가와 금리인상은 수요 측면의 부담이었다. 중국 탈탄소 정책, 전쟁에 따른 에너지 가격 급등은 원료/유틸리티 비용 상승 요인이었다. 2020~23년 중국 중심의 글로벌 에틸렌 증설도 집중됐다.

윤 연구원은 "이 모든 부정적 요인이 피크아웃 하고 있다"며 "롯데에너지머티는 2Q23부터 실적에 반영되며 밸류에이션 재평가 요소로 작용할 전망이다. 이제부터는 비관보다 낙관이 통하는 구간에 진입했다"고 판단했다.