(출처=두산밥캣)

IBK투자증권은 27일 두산밥캣에 대해 상반기 양호한 실적이 전망된다며 투자의견 매수, 목표주가 5만3000원을 유지했다.

이상현 IBK투자증권 연구원은 "1분기 예상 매출액 2조100억 원, 영업이익 2180억 원을 전망한다. 영업이익은 컨센서스 2041억 원을 7% 상회하는 수준이 될 것으로 예상한다"며 "북미 오더 백로그와 산업차량의 수요가 견조하기 때문으로 추정된다"고 말했다.

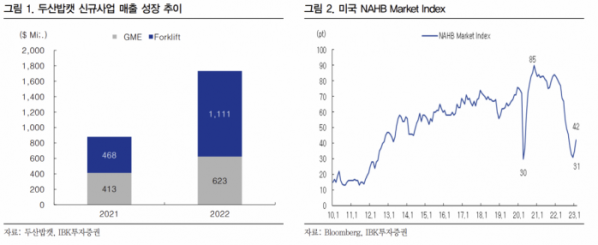

이 연구원은 "최근 주택부문 의존도를 낮추고 포크리프트 등 산업차량과 농업·조경용 장비(GME) 등으로 포트폴리오를 다양화하면서 나타난 효과라는 판단이다. 지난해 연간 산업차량과 GME 합산 매출액은 17억3400만 달러로, 매출 비중은 2021년 17.3%에서 26.0%를 기록했다"고 설명했다.

부진한 북미 주택지표도 하반기 개선될 것으로 보인다.

이 연구원은 "모기지 금리나 주택가격, 건축비용 등이 부담이 되고 있지만 올해 하반기에는 개선될 것으로 전망된다"며 "기존 주택재고가 부족해 향후 몇 분기 동안 금리가 상승 추세를 멈추고 하향 안정화되면 신규 주택 수요가 증가할 것으로 본다"고 분석했다.

이어 "견조한 북미 오더 백로그를 통해 상반기 양호한 실적이 기대되고, 주택비중을 낮추고 산업차량과 농업조경용으로 포트폴리오를 다변화하고 있으며, 최근 수급적으로 주가수익스와프(PRS) 관련 오버행 이슈 해소도 긍정적"이라고 평가했다.