(출처=하이투자증권)

하이투자증권은 24일 효성티앤씨에 대해 ‘가동률과 재고 추이에서 증명되는 수요 회복’이라며 ‘매수’를 추천했다. 목표주가는 56만 원을 유지했다.

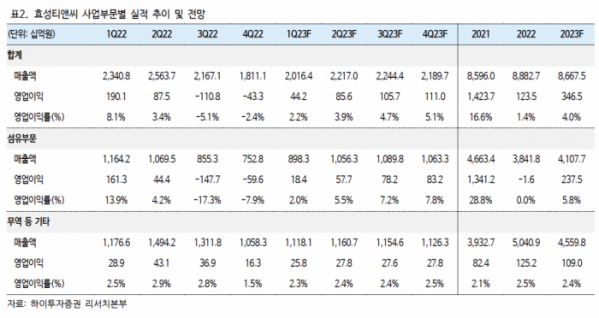

전유진 하이투자증권 연구원은 “올해 1분기 효성티앤씨의 영업이익은 442억 원으로 흑자전환이 예상된다”며 “시장 컨센서스는 220억 원”이라고 전했다.

이어 “중국 내 수요 회복으로 스판덱스 판가가 상승했고, 지난 12월부터 급락했던 BDO 및 MDI 가격이 래깅 반영되며 효성티앤씨의 스프레드가 개선됨에 따라 섬유(스판덱스) 부문 호실적이 예상됨에 근거한다”고 덧붙였다.

특히 스판덱스 시황은 연초 들어 빠르게 개선되는 분위기란 평가다. 리오프닝에 따른 수요 회복 기대가 높아지며 중국 스판덱스 업체들이 가동률을 상향하고 있음에도, 전방에서 이를 흡수해주며 재고는 오히려 계속해서 소진되는 모습이다.

공급이 늘고 있음에도 오히려 재고는 소진되고 있는 추세가 전방수요 회복을 직간접적으로 증명해주고 있다는 판단이다.

전 연구원은 “연초 이후 빠르게 회복되고 있는 스판덱스 시황에서 동사는 상반기 중 중국과 인도 증설공장 상업가동을 본격화함으로써 그 수혜 강도를 더욱 확대할 수 있을 것으로 전망된다”며 “화학업종 최선호주를 유지한다”고 강조했다.

![빗썸 '오입금' 비트코인, 써버려도 '무죄'?… 형사 피해도 '민사 폭탄' [이슈크래커]](https://img.etoday.co.kr/crop/320/200/2293568.jpg)