(출처=한화투자증권)

한화투자증권은 23일 삼성전자에 대해 ‘바닥을 지나는 중’이라며 ‘매수’를 추천했다. 목표주가는 8만2000원을 유지했다.

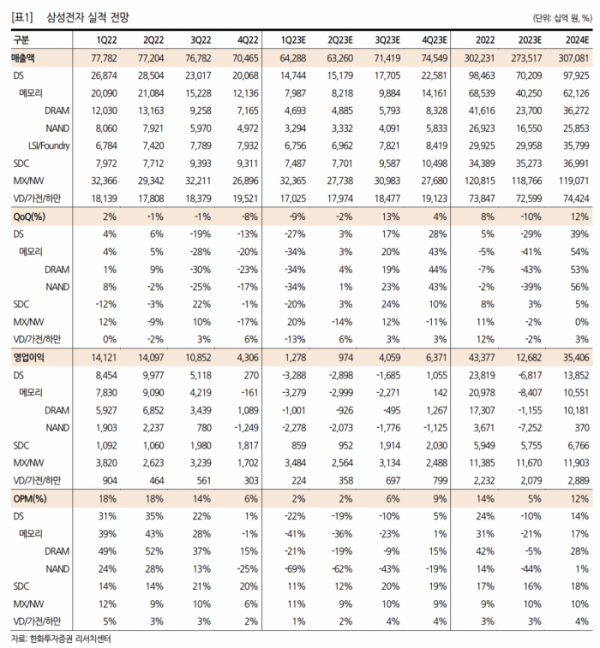

김광진 한화투자증권 연구원은 “1분기 예상실적은 매출액이 전분기 대비 9% 감소한 64조3000억 원, 영업이익은 70% 줄어든 1조2800억 원으로 전분기 대비 큰 폭 감익을 전망한다”며 “MX만 선방할 것”이라고 전했다.

이어 “DS 부문의 감익이 전사 감익의 주 원인”이라며 “메모리는 주요 고객사들의 재고 축소 기조가 당초 예상과 달리 분기 내내 강하게 유지되면서 출하 증가율이 기존 가이던스를 하회할 전망”이라고 덧붙였다.

MX부문의 갤럭시 S23 시리즈 판매 호조는 전사 감익을 일부 상쇄할 것으로 내다봤다. 갤럭시 S23 시리즈의 1분기 판매량은 약 1100만대 수준으로 추정했다. 이는 S22 대비 약 50% 이상 증가한 수준이다.

김 연구원은 “주가 반등의 직접적인 트리거가 될 DS부문 실적은 1분기를 바닥으로 2분기부터 점진적 개선이 전망된다”며 “메모리는 신규 서버용 CPU 양산 공급 본격화에 따른 수요의 회복과 기존 계획 대비 하향 조정된 공급 증가율을 기반으로 2분기부터 출하량의 증가, 가격 하락 압력 완화가 기대된다”고 설명했다.

이어 “파운드리도 1분기를 바닥으로 2분기부터 점진적 가동률 회복 기대된다”며 “하반기부터 반영될 5나노 이하 선단공정 신규 수주가 가동률 상승의 핵심이 될 것”이라고 말했다.