(출처=한국투자증권)

한국투자증권은 22일 SK리츠에 대해 배당수익률 측면에서 진입하기 좋은 구간이라고 평가했다. 다만 2·3회차 전환사채의 전환 가능 신주를 반영해 목표주가를 기존 대비 12.3% 낮은 6400원으로 제시했다.

강경태 한국투자증권 연구원은 "7기(2022년 10~12월) 연결 기준 영업수익은 290억 원, 당기순이익은 37억 원을 기록했다"며 "지난해 10월 6일 편입한 종로타워 임대수익이 온기로 반영되면서 영업수익은 큰 폭으로 증가했지만 AMC(자산관리회사) 지급수수료 등 영업비용과 종로타워 편입을 위해 발행한 사채 이자비용이 가산되면서 당기순이익은 감소했다"고 설명했다.

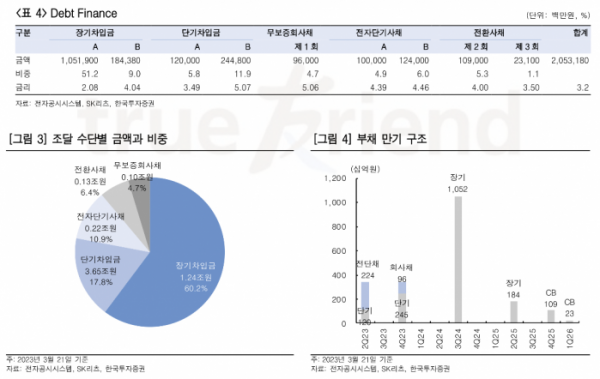

강 연구원은 "종로타워 편입으로 총자산 추정치는 3조5762억 원으로 증가했지만 순자산가치(NAV) 변화는 없었다. 종로타워 에쿼티 조달을 위해 발행한 공모 회사채 960억 원과 전자단기사채 2240억 원이 아직 상환되지 않았기 때문"이라고 말했다.

다만 회사의 배당 의지는 명확하다고 평가했다. 공시에 따르면 7기 배당금은 주당 66원으로, 주주총회 결의 시 6기와 동일한 배당금이 지급됐다.

그는 "당기순이익이 6기에 비해 과반으로 줄었기 때문에 배당가능이익은 부족하다. 그러나 회사는 주식발행초과금을 전입해 이자비용 증가분을 모두 보전했고, 약속한 배당금 수준을 지켜냈다"며 "전환사채 발행 이후 5000원을 하회한 주가는 배당수익률 면에서 진입하기 좋은 구간"이라고 분석했다.