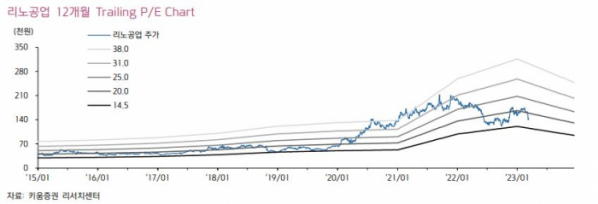

키움증권이 리노공업에 대해 반도체 업황 부진으로 단기적인 실적 부진을 겪을 것으로 전망했다. 투자의견은 ‘매수’, 목표주가는 기존 20만 원에서 17만 원으로 하향조정했다. 전 거래일 기준 종가는 14만1500원이다.

13일 박유악 키움증권 연구원은 “리노공업의 지난해 4분기 실적이 매출액 628억 원, 영업이익 241억 원으로 당사 기대치에 부합할 것으로 예상된다”며 “계절적 비수기 진입으로 아이씨 테스트 소켓(IC Test Socket)의 매출액 감소가 예상되지만, 리노핀(Leeno Pin)은 고객들의 신제품 출시 영향으로 인해 견조한 실적을 기록할 것”이라고 전망했다.

박 연구원은 “올 상반기 큰 회복세를 보였던 의료기기 부문 역시 전 분기 대비 실적이 증가할 전망”이라며 “지난해 4분기 사업 부문별 매출액은 리노핀 245억 원, IC Test Socket 304억 원, 기타 79억 원을 각각 기록할 전망”이라고 봤다.

그는 “올해 1분기 실적은 매출액 692억 원, 영업이익 264억 원으로, 시장 컨센서스를 하회할 것”이라며 “전통적인 계절적 성수기에 진입했음에도 불구하고, 해외 주요 고객들의 강도 높은 재고 조정이 나타나면서 부진한 출하량으로 이어질 것”이라고 예상했다.

박 연구원은 “리노공업의 채널 체크에 따르면 중국 리오프닝 기대감이 컸던 스마트폰의 수요가 예상치를 하회하기 시작해, 이를 전방으로 하는 반도체 업체들의 재고 조정이 동시다발적으로 발생하고 있는 것으로 파악된다”며 “리노공업 역시 해당 영향으로 인해 단기적인 실적 부진을 겪을 것이라는 판단”이라고 분석했다.

그는 “리노공업은 글로벌 경기 불확실성 확대와 비메모리 반도체 업체들의 재고 조정의 영향으로 인해 단기적인 실적 부진을 겪을 것”이라면서도 “산업 내 기술 경쟁력과 시장 점유율 측면에서는 여전히 강한 모습을 보이고 있고, 향후 3nm 이하의 파운드리 공정과 6G 통신 기술의 도입이 리노공업의 기술 경쟁력을 더욱 부각시키는 계기가 될 것”이라고 봤다.

이어 “실적 부진으로 인한 주가의 단기 기간 조정이 예상되지만, 중장기적 관점에서의 매수 접근은 유효하다고 판단한다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)